《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年6月17日

放大圖片 / 顯示原圖

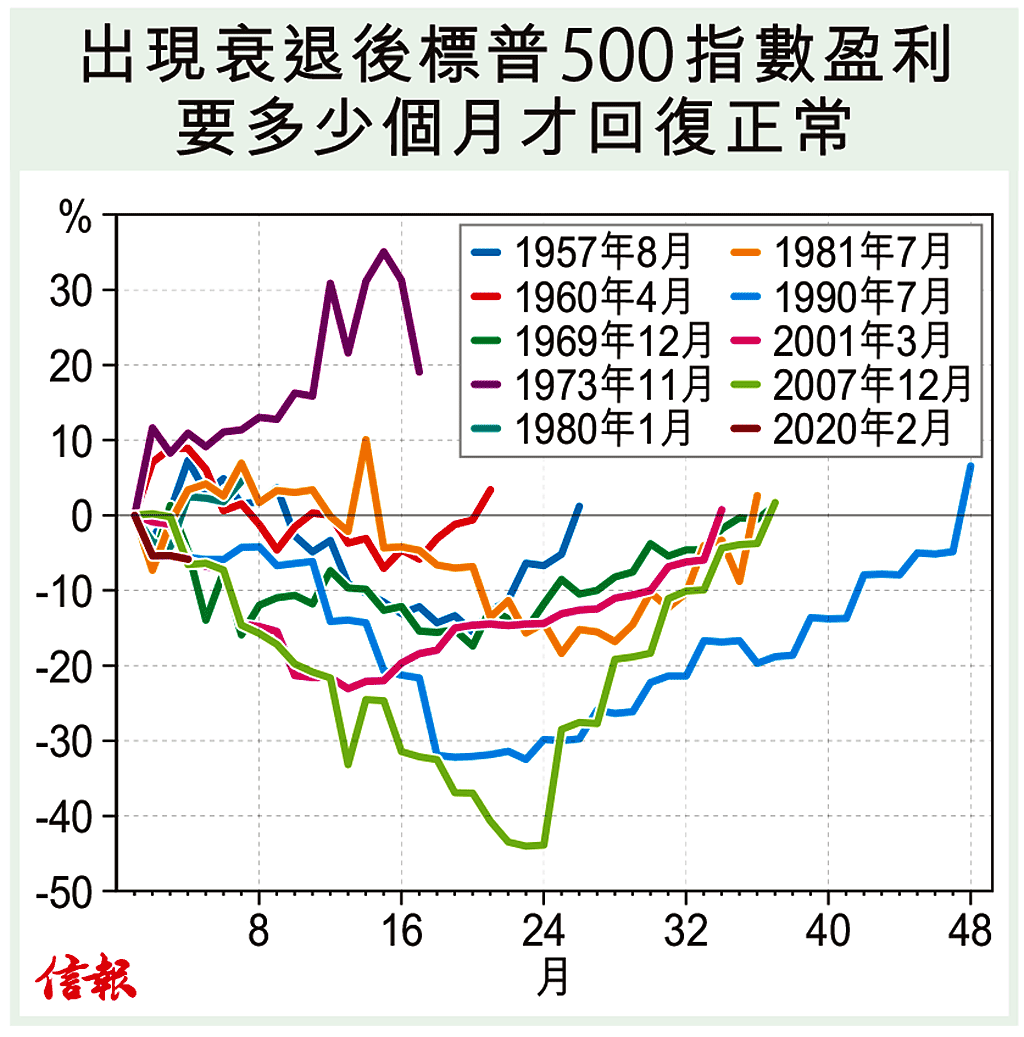

美國全國經濟研究所(NBER)日前確認,美國於今年2月正式步入衰退,意味歷史最長的經濟擴張期(達127個月)正式畫上句號。當然,新冠肺炎疫情2月在全球擴散,自此美國經濟停擺多月,很大比重的經濟活動陷入冰封,相信對NBER遲來的確認不感意外。投資者的目光反而落在美國企業盈利表現何時才可回復正常?

從過 ...

(節錄)

訂戶登入

| 下一篇: | 香港股市上日收市統計 |

| 上一篇: | 港股玩彈床 好淡主題多 |