《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年5月5日

放大圖片 / 顯示原圖

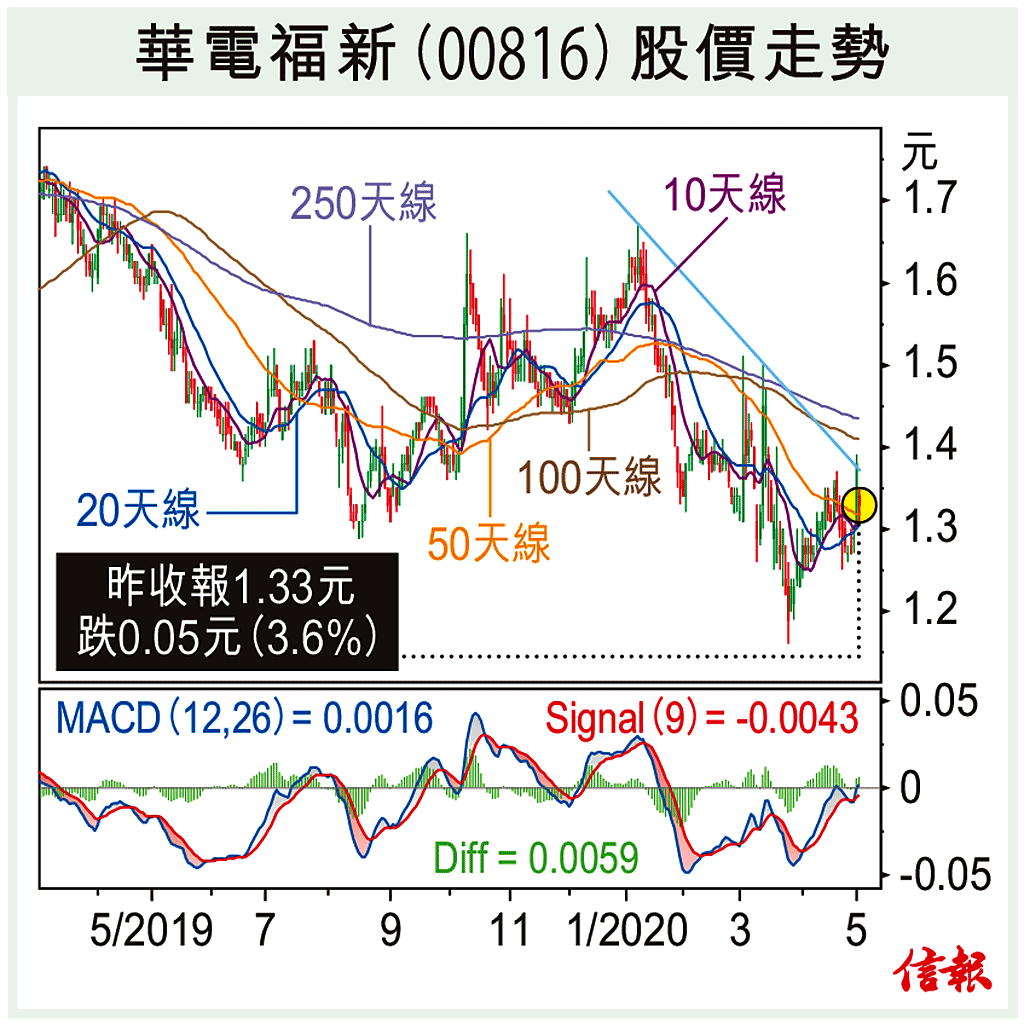

中美關係緊張,美國聲稱有大量證據顯示中國隱瞞新冠肺炎疫情,「侵侵」威脅加關稅報復。今時今日真相已經不重要,美國若一意孤行針對中國,環球經濟肯定雪上加霜。恒指昨日暴跌1029點,報23613點,月來的反彈浪完結。

華電福新(00816)上周公布首季業績,截至今年3月底營業額43.17億元(人民幣.下同 ...

(節錄)

訂戶登入

| 下一篇: | 解除壟斷枷鎖 改革救命藥供應 |

| 上一篇: | 中教控股績優回試高位 |