《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年4月21日

放大圖片 / 顯示原圖

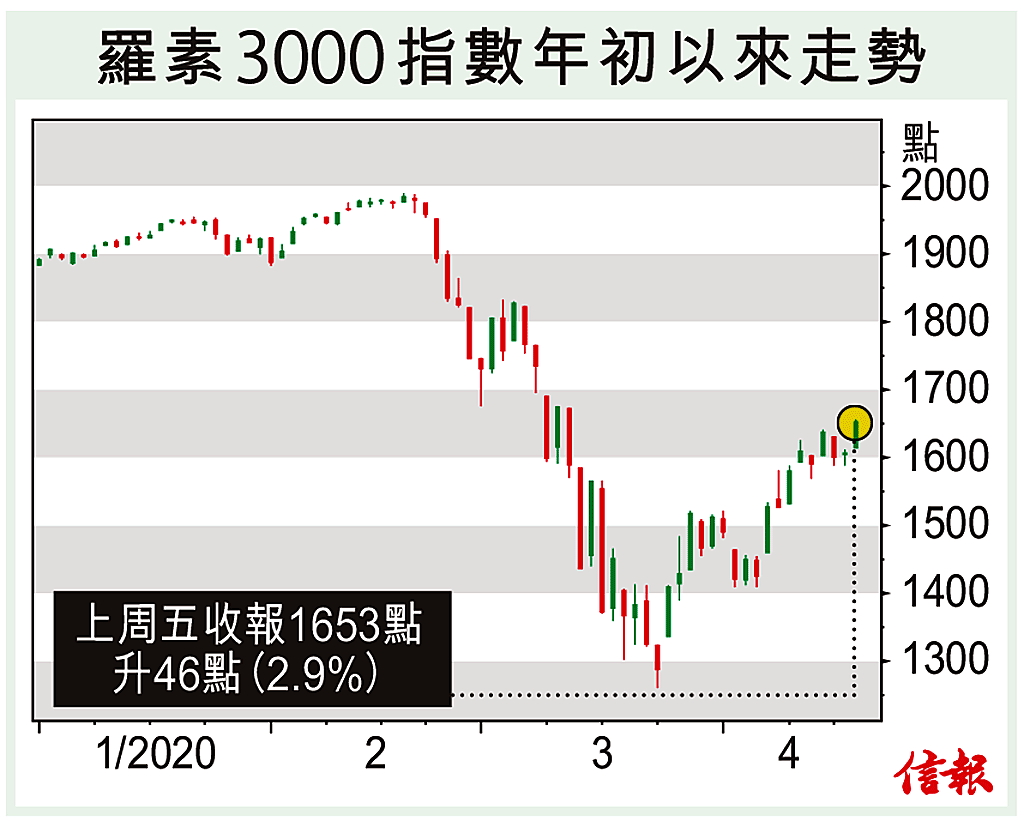

4月20日,周一。重溫新冠肺炎疫禍觸發的亂市,感覺恍如「隔世」,惟從美股見頂日起計,頭頭尾尾不過兩個月。開始時,股票類型無分大中小,也不管什麼行業哪個板塊,恐慌中全皆跌個四腳朝天。當其時,道指每天上落千餘點形同家常便飯,3月下旬後波幅收斂,投資者反倒有點「不習慣」,深信恐慌2.0不日上演者大不乏人。 ...

(節錄)

訂戶登入

| 下一篇: | 銅價尚待破位 5345美元阻力大 |

| 上一篇: | 香港股市上日收市統計 |