《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年4月7日

放大圖片 / 顯示原圖

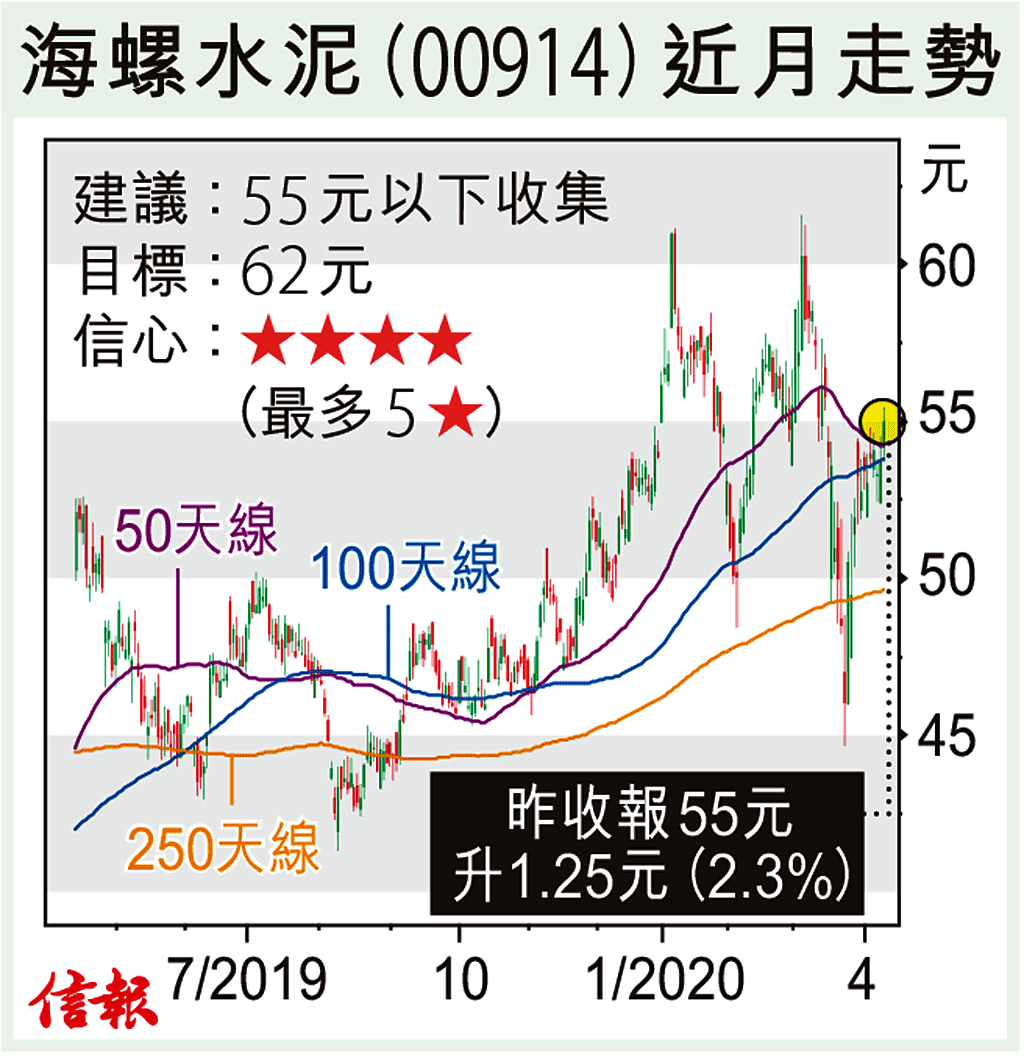

今年內地經濟增長難免放緩,中央推出定向寬鬆政策,針對部分產業給予刺激措施,利好相關股份,可逢低吸納。

海螺水泥(00914)肯定是內地加大基建投放的受惠者,由於主要涉及傳統基建項目,在全國城市化大趨勢下,估計稍後傳統旺季來臨時,其股價走勢應有一定保證。

海螺水泥2019年度業績表現穩定,淨利潤336 ...

(節錄)

訂戶登入

| 下一篇: | 三一估值回到合理水平 |

| 上一篇: | 疫情市利逆向思維炒上落 |