《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年3月23日

放大圖片 / 顯示原圖

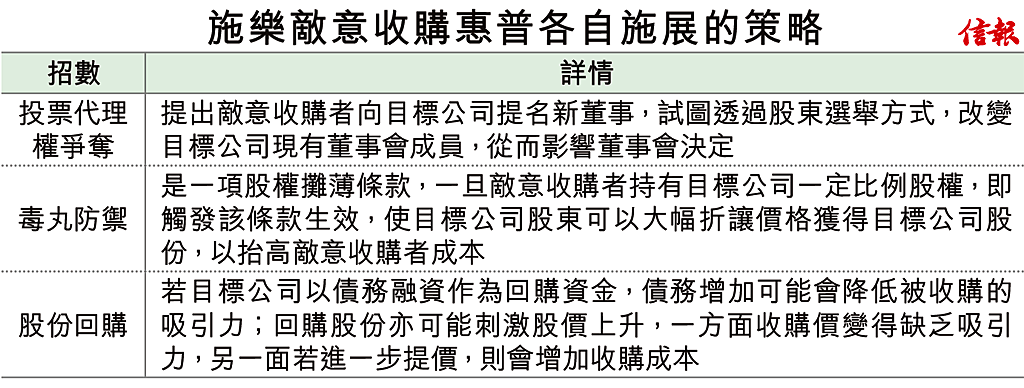

各位「巴打」是否還記得,2019年尾全球M&A(併購)有一單大刁,就是施樂(Xerox)向惠普(HP)提出收購建議,涉及巴黎鐵塔「反轉再反轉」的三大財技?「高仁指點」話你知,踏入2020年施樂仍然鍥而不捨,建議提高對惠普的整體收購價,卻遭到惠普擺出防衞策略應戰。

施樂「蛇吞象」併惠普

這單橫越兩年的 ...

(節錄)

訂戶登入

| 下一篇: | 恒指3浪挫6916點 早晨之星4浪尋頂 |

| 上一篇: | 在瘟疫蔓延時回味花見 |