《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年12月7日

放大圖片 / 顯示原圖

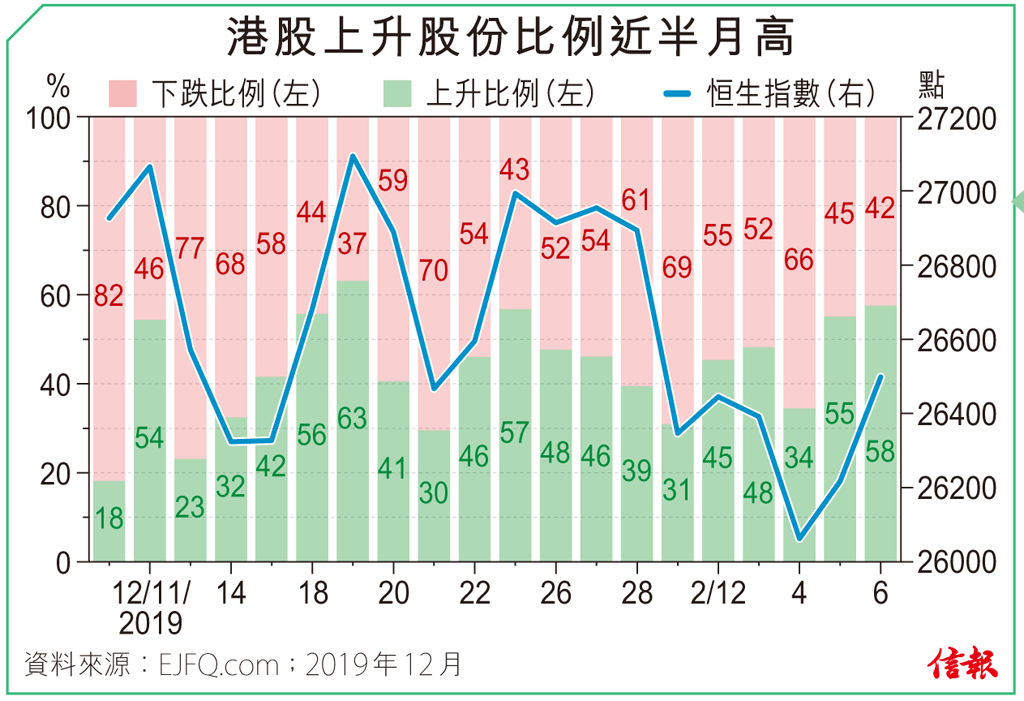

❶大市表現

市場續憧憬中美有望在月中達成首階段協議,港股周五進一步向好,恒指收報26498點,漲281點(1.07%);12月首周升152點(0.58%)。周五成交額增至768億元,全日沽空金額100.69億元,大市沽空比率回落至13.1%。整體2300多隻港股的升跌比例為58︰42。三線市寬皆向好 ...

(節錄)

訂戶登入

| 下一篇: | 360選股器 |

| 上一篇: | A股回購勢頭旺 未夠力推升大市 |