《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年10月18日

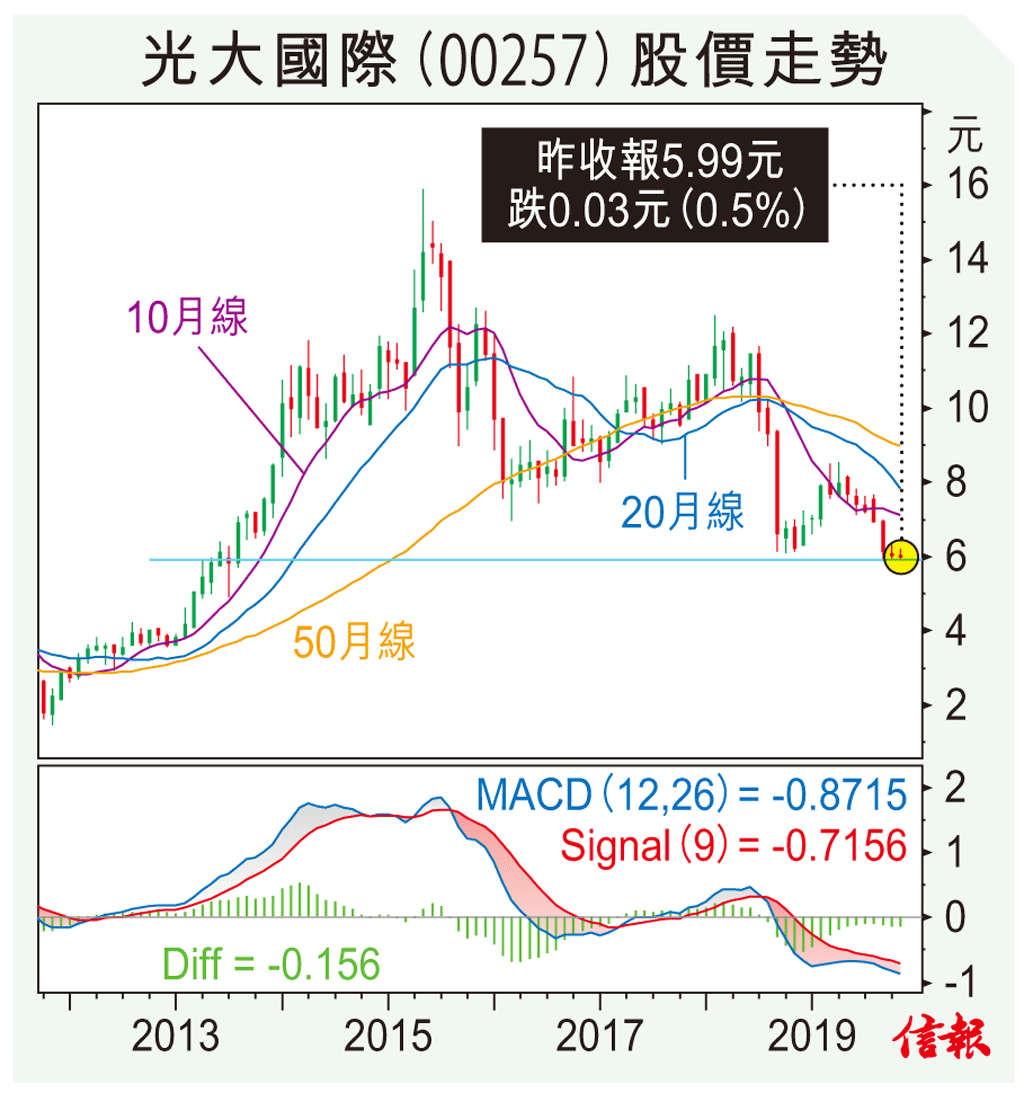

放大圖片 / 顯示原圖

港股連升兩日,恒指收市報26848點,漲184點,升越9月以來跌浪的0.618倍(26661點),不過升近100天線(27045點)有阻力,加上陰陽燭出現陀螺,短期可能又要整固。

恒大(03333)昨日回吐,手上餘下的Long Call平倉計賺錢數,債重內房始終怕有伸手風險。講開伸手,去年9月供股的 ...

(節錄)

訂戶登入

| 下一篇: | 恒指旗形技術爭持 |

| 上一篇: | 納指喇叭形波動 港鐵技術向淡 |