《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年9月18日

放大圖片 / 顯示原圖

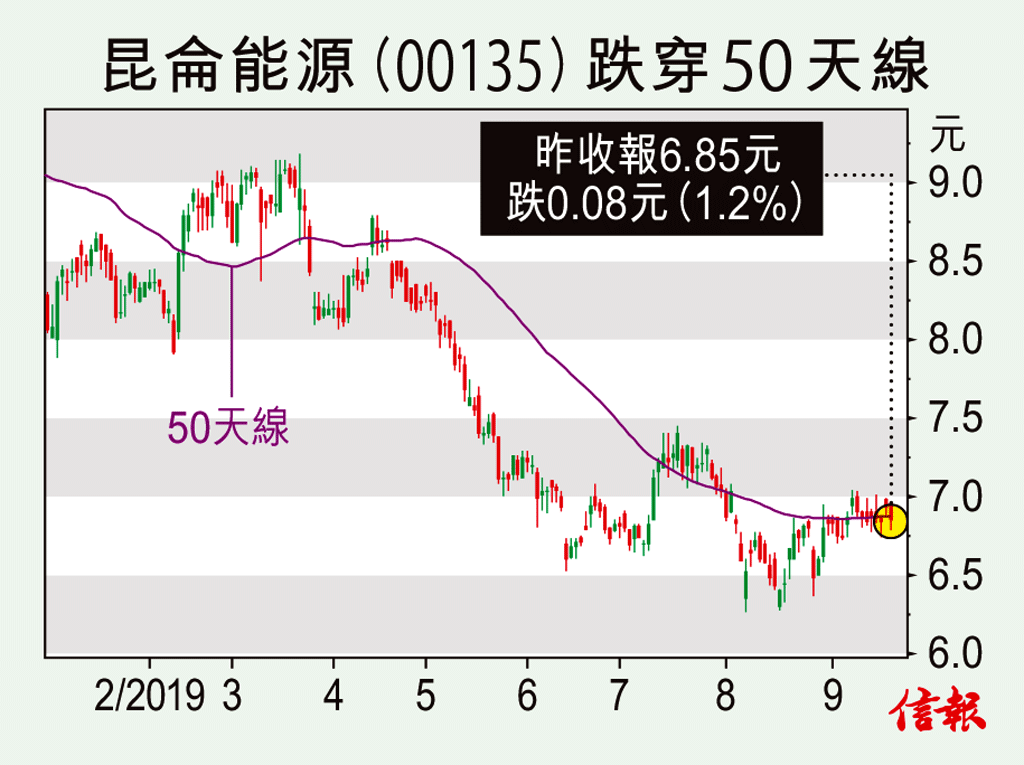

國際油價受中東地緣因素帶動而上升,對一眾石油及燃氣業務相關的企業帶來正面刺激,可多留意相對落後的股份,伺機吸納。

昆侖能源(00135)股價早前在近3年以來約6元附近的低位喘定回升,現價處於相對有值博率的水平。公司每年生產680萬桶燃油的銷售收益上升,也受惠母公司中石油作為內地生產天然氣擁六、七成市 ...

(節錄)

訂戶登入

| 下一篇: | 造淡藍籌 首選港鐵新世界 |

| 上一篇: | 期指短線宜守穩26288點 |