《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

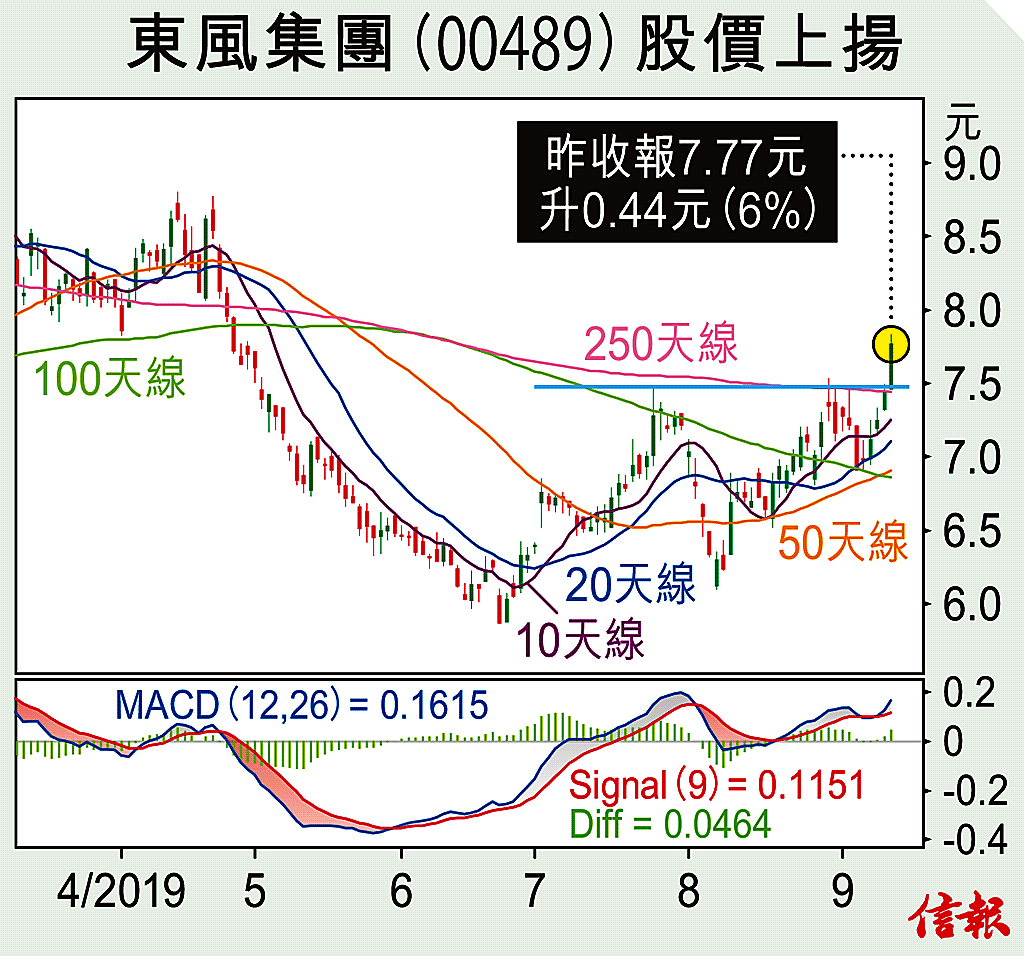

2019年9月11日

放大圖片 / 顯示原圖

大市昨日反覆靠穩,恒指開市初段曾急漲189點,高見26870,於回補8月5日的下跌裂口後遭遇回吐壓力,一度倒跌47點,收市報26683,微升2點。預料大市會繼續整固以消化上周升幅,短期上方50天線(27066)有阻力,前小浪頂26356有支持。

美國傳媒報道,近期多項美國經濟數據遜預期,侵侵開始擔心 ...

(節錄)

訂戶登入

| 下一篇: | 不認錯 你就輸 |

| 上一篇: | 春立燒冷灶 愛康有賣點 |