《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年5月22日

放大圖片 / 顯示原圖

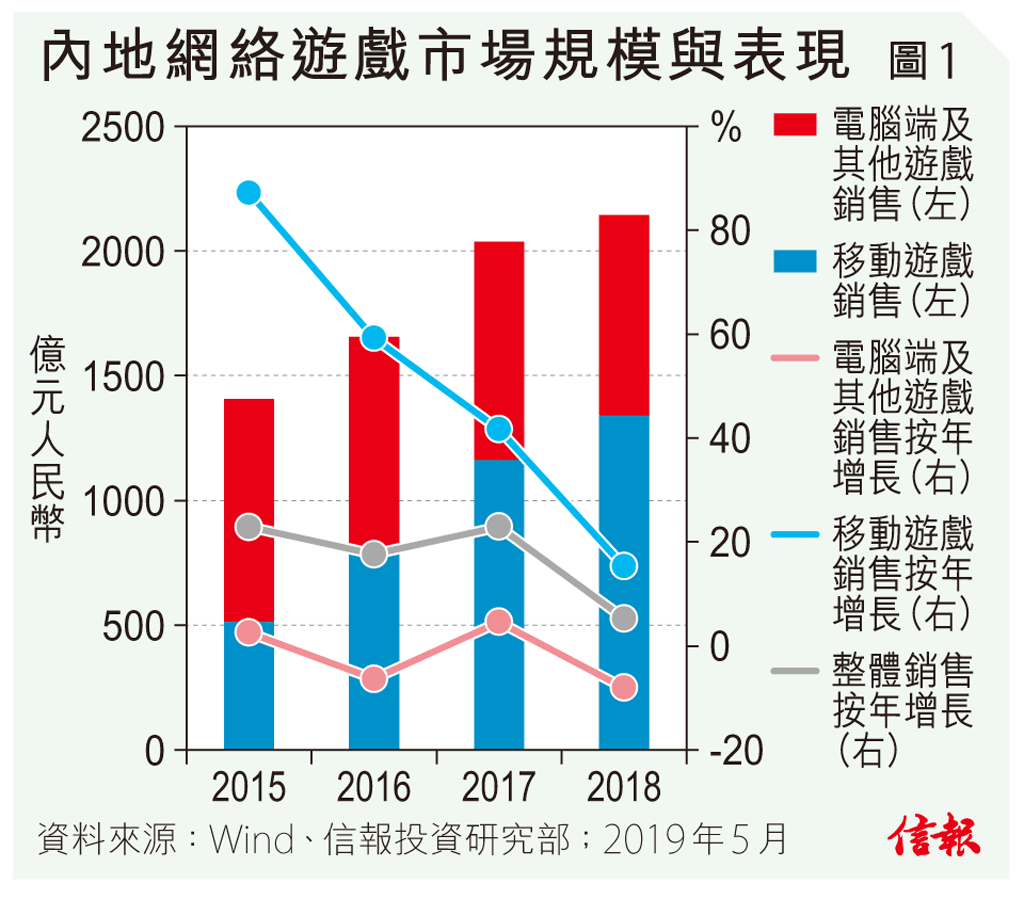

2018年,內地網絡遊戲市場受制於監管政策,版號審批暫停近9個月,新遊戲上線數量大幅減少,行業增速明顯放緩,年度收入2144.4億元(人民幣.下同),按年增長5.3%,較2017年下降17.7個百分點【圖1】,亦是近10年來首次錄得單位數增速。遊戲用戶達6.26億人,增加7.3%,當中移動遊戲用戶佔 ...

(節錄)

訂戶登入

| 下一篇: | 浦江受惠國策值得留意 |

| 上一篇: | 中國不會狠拋美債的理由 |