《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年5月16日

放大圖片 / 顯示原圖

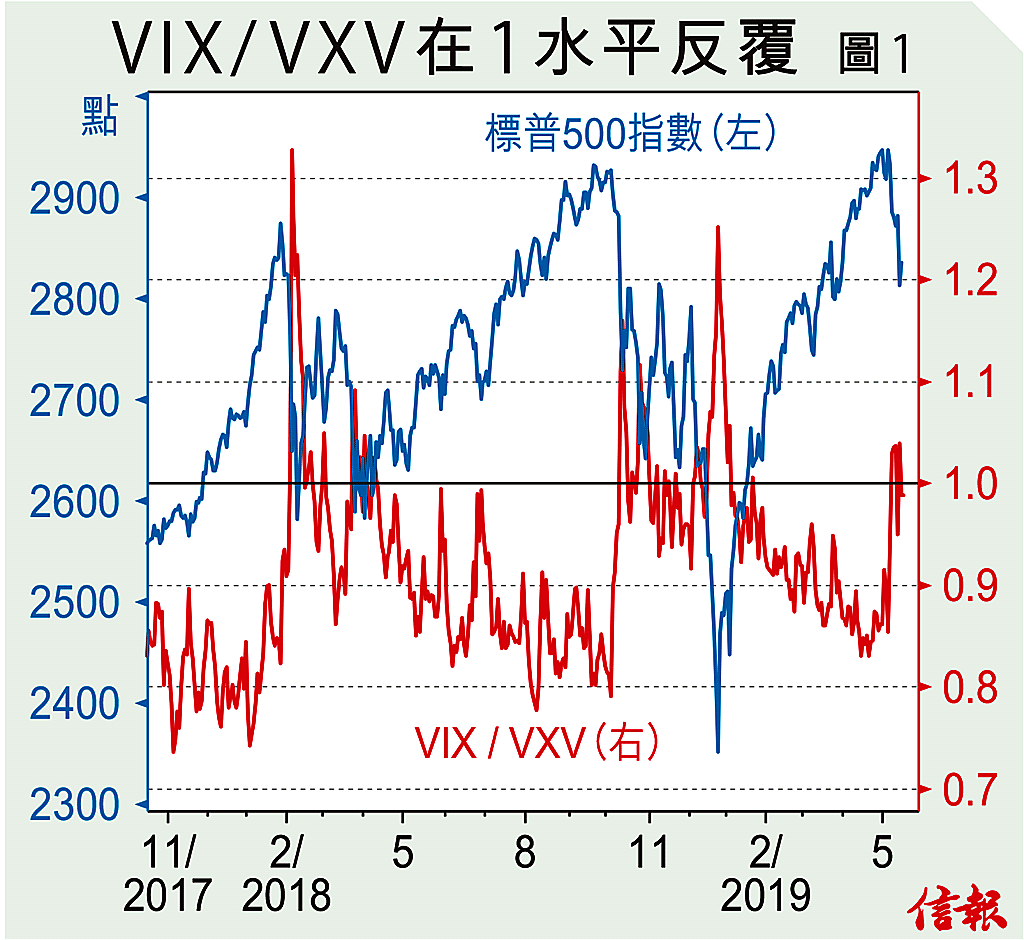

一言興邦、一言喪邦。美國總統特朗普就貿易談判進展在社交媒體的幾句話,令環球股市舞上舞落,市場波幅顯著擴大,也加深投資者對短期股市表現的憂慮,這可從VIX與VXV比率找到佐證。

讀者相信對VIX指數不會太陌生,那是量度投資者對標普500指數未來30日波幅(Volatility)的看法,波幅愈高,反映投 ...

(節錄)

訂戶登入

| 下一篇: | 信義能源派高息能力惹關注 |

| 上一篇: | 貝索斯最可怕之處 |