《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年1月22日

放大圖片 / 顯示原圖

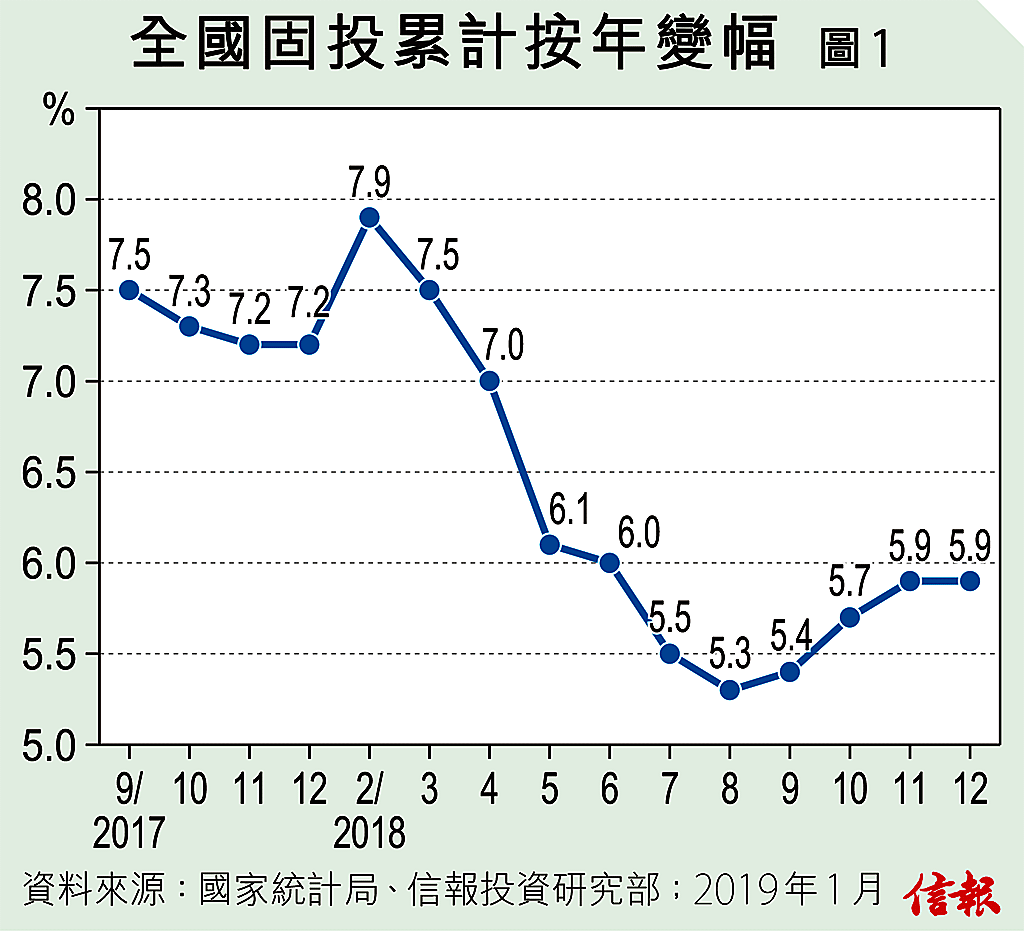

內地最新公布的宏觀數據持續疲弱,體現經濟下行壓力正在加大;為免經濟放緩加劇,中央貨幣政策都已傾斜向寬鬆;同時,穩投資、補短板已成為未來經濟增長的關鍵一環,當中加大基礎設施領域補短板力度屬重要手段;過去短短個多月,發改委就已密集批覆了逾萬億元(人民幣.下同)的基建項目。

事實上,受惠於國家「基建補短板 ...

(節錄)

訂戶登入

| 下一篇: | 供應充裕需求不振 銀價料試13.3美元 |

| 上一篇: | 識買唔識沽,死得! |