《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年11月8日

放大圖片 / 顯示原圖

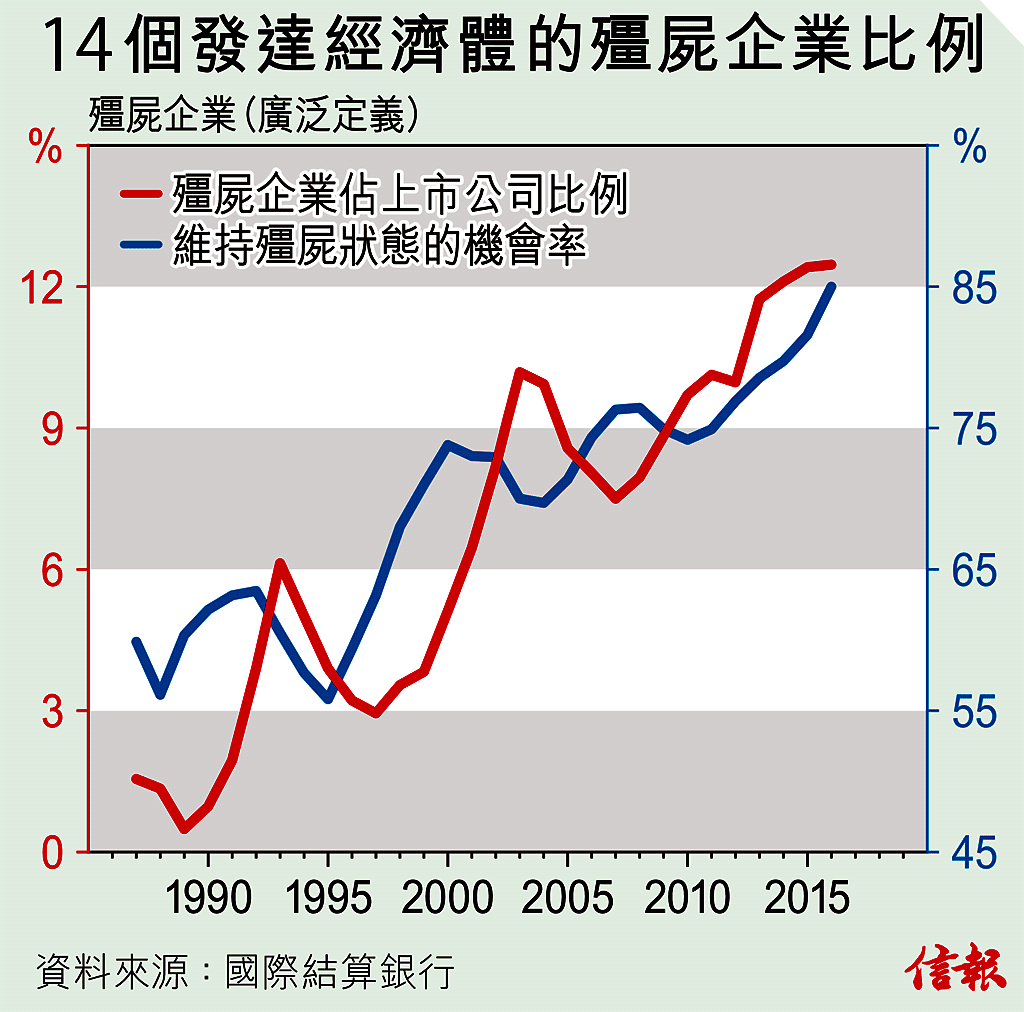

所有美好事物終會完結,經濟增長周期也有結束的一天,目前的周期已持續多時,多項跡象顯示終結日子將至,重點問題是何時發生。筆者數周前仍希望終結之日推延至2020年美國總統大選之後,惟近期數據顯示這僅是筆者的祈望,實際未必會出現。

貸款也能借得其所,但首要條件是必須有還債的能力。假如企業以舉債融資,必須確 ...

(節錄)

訂戶登入

| 下一篇: | eBay經營過氣 牽好PayPal有戲 |

| 上一篇: | 美國民主殘缺待拯救 |