《信報》印刷版出報日為星期一至六。除以下公眾假期外,其餘日子照常出刊: 休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日 《信報》網上版及流動版於休刊日將如常更新每日即時新聞,敬請留意。

2018年8月31日

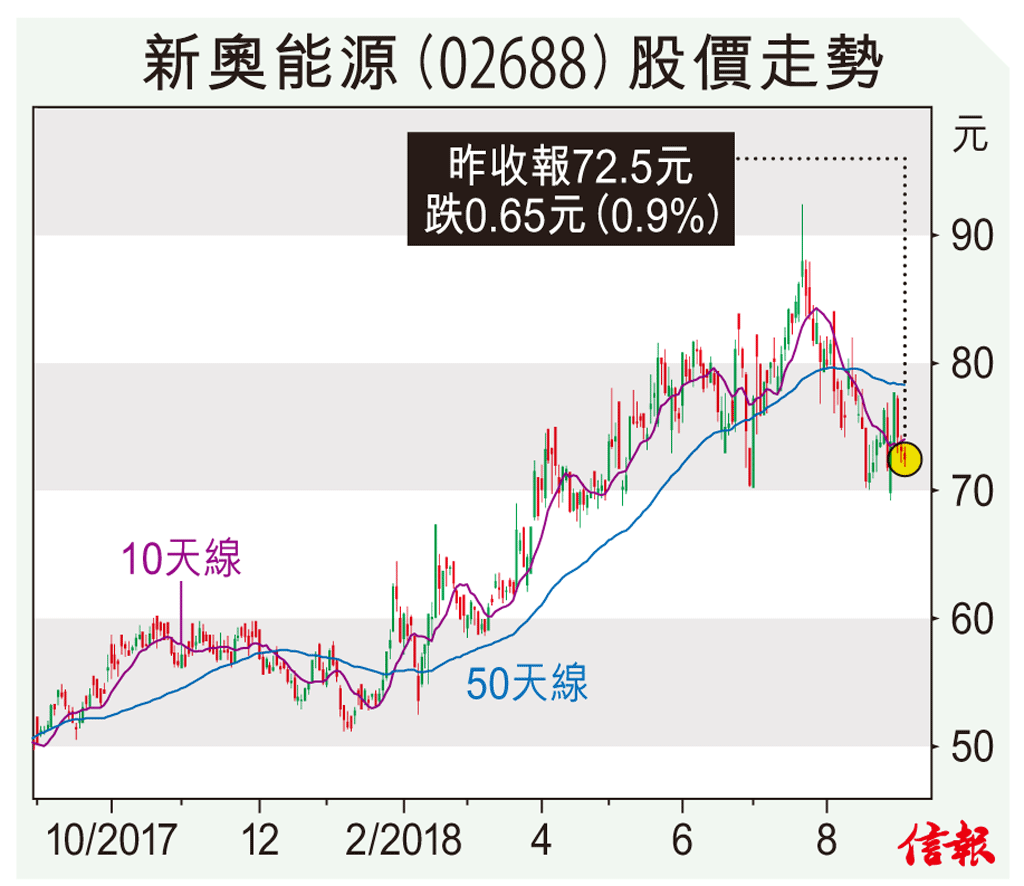

盧斯 個股策略

(節錄)

訂戶登入

機場三跑11.28啟用 明年底開放T2

今日信報

美股估值偏高 股神只沽不買

林少陽 | 今日信報

【信報月刊】香港實質利率高企 樓價回升受…

李強:經濟指標回升 「保5」有信心

美大選首鎮開票 賀錦麗特朗普平手

【私銀觀】科技股季績反映結構和周期性趨勢…

李智穎 | 財富管理

「被害妄想」病徵

麥棨諾醫生| 信健康

AI染色驗貓狗癌症 高準確兼免麻醉

ejtech

鋁業景氣 宏橋中線上望15元

個股策略 | 2024年11月5日

比亞迪電子前景佳 31元可吸

個股策略 | 2024年11月1日

龍源獲注資 盈利看俏逢低買

個股策略 | 2024年10月29日

上海電氣具AI概念趁低吸納

個股策略 | 2024年10月25日

京東物流第三季業績料佳可吸

個股策略 | 2024年10月23日

業績撐升勢 金風目標7.5元

個股策略 | 2024年10月18日

名創優品現價買入上望42元

個股策略 | 2024年10月16日

海爾智家升浪稍歇分注收集

個股策略 | 2024年10月11日

時代天使橫行兩年蓄勢突破

個股策略 | 2024年10月8日

中海物業跌近10天線撈貨

個股策略 | 2024年10月4日

更多...

李強:經濟指標回升 「保5」有信心 可加強逆周期調節 財策幣策空間大

林少陽 | 求知者筆記

美大選決戰日 道指飆逾四百點

印尼「禁phone令」密謀大計

高天佑 | 新聞點評

港PMI升至52.2 年半最景氣

美大選首鎮開票 賀錦麗特朗普平手搖擺州爭持激烈 警衞軍嚴陣防騷亂

美國大選

WSJ︰中國年內不出「大招」

政策顯效 財新服務業PMI三月高

Trump Trade已成「末日輪」

寧思雋 | 思家投資

大灣區指數 港金服貿易文旅居首

亞洲物流航空運會議料二千人參與

大市完成調整 券商內險先爆升

習廣思 | 信筆攻略

政治干擾央行決策 哪位巨頭無心睡眠

畢老林 | 投資者日記

滬港「競合」拼船出海 突破西方壁壘

社評 | 社評