《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年8月30日

放大圖片 / 顯示原圖

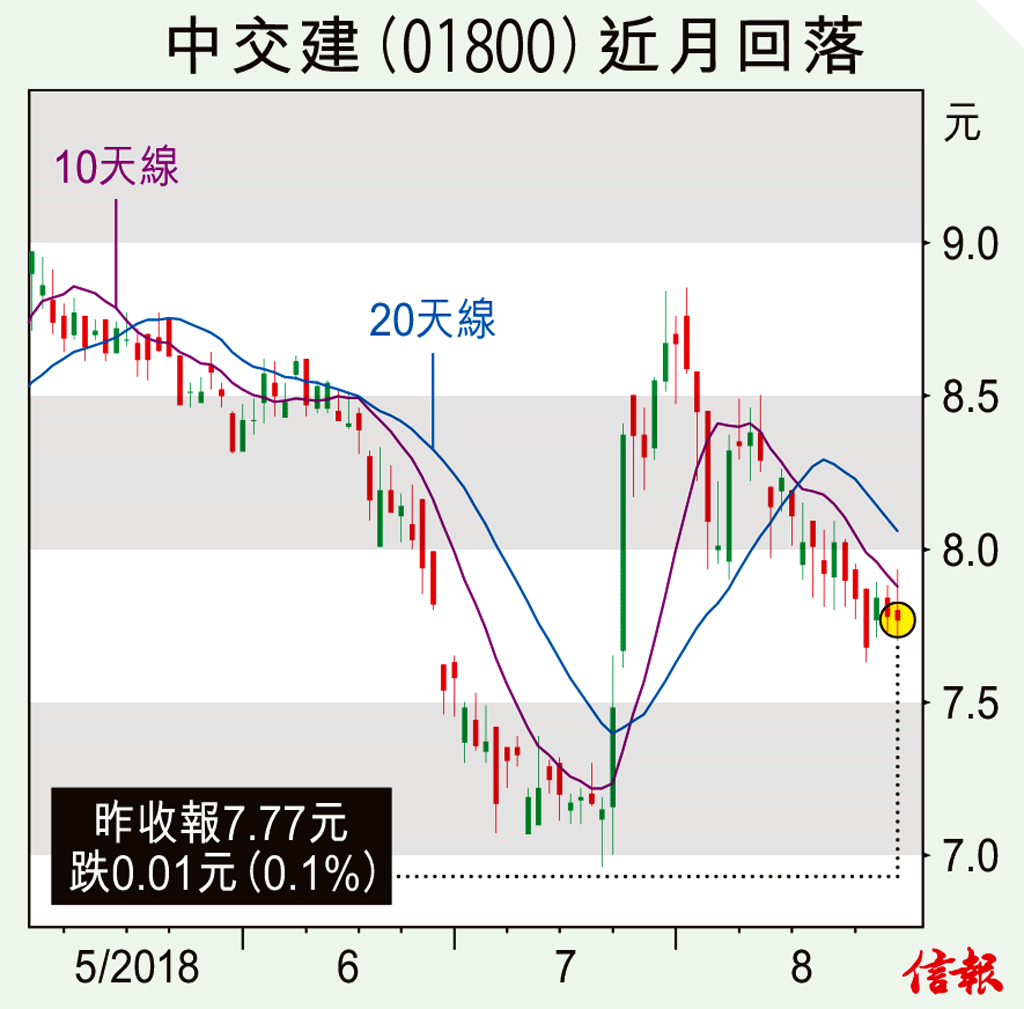

面對貿易戰威脅,內地宣布要加大基建投入,以穩定下半年的經濟增長,包括建材及基建工程相關概念股,下半年訂單有望增加,行業板塊此前一度迎來炒作。近期,相關股份略為回落,為投資者帶來買入機會。

中國交通建設(01800)近日公布上半年業績,營業收入2075.86億元人民幣,按年增加16.1%;純利82.5 ...

(節錄)

訂戶登入

| 下一篇: | 銀行變科企 亞馬遜勢挑機 |

| 上一篇: | 「滬港通」及「深港通」上日收市統計 |