《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年7月28日

放大圖片 / 顯示原圖

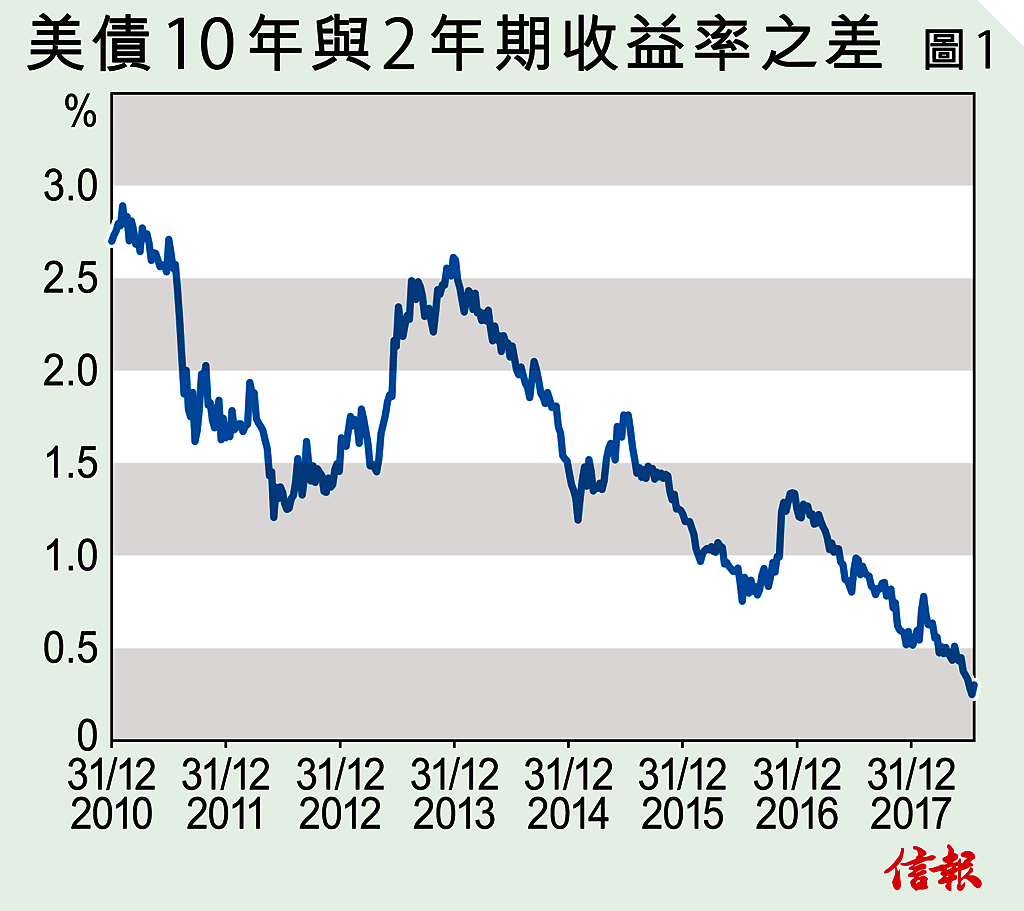

美國10年期和2年期國債孳息率曲線之差,從2月份高位78個基點,一度跌至不足25個基點【圖1】。從歷史來看,長短孳息率曲線之差走平至負值,通常預示市場見頂而經濟即將面臨衰退。筆者認為,孳息曲線再度走平反映美國經濟已經接近中後期,但是股市和經濟前景仍有變數。

筆者在2017年11月18日本欄「毋須憂 ...

(節錄)

訂戶登入

| 下一篇: | 出世便安排退休 ? |

| 上一篇: | 環球多元債券策略可取 |