《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年4月10日

放大圖片 / 顯示原圖

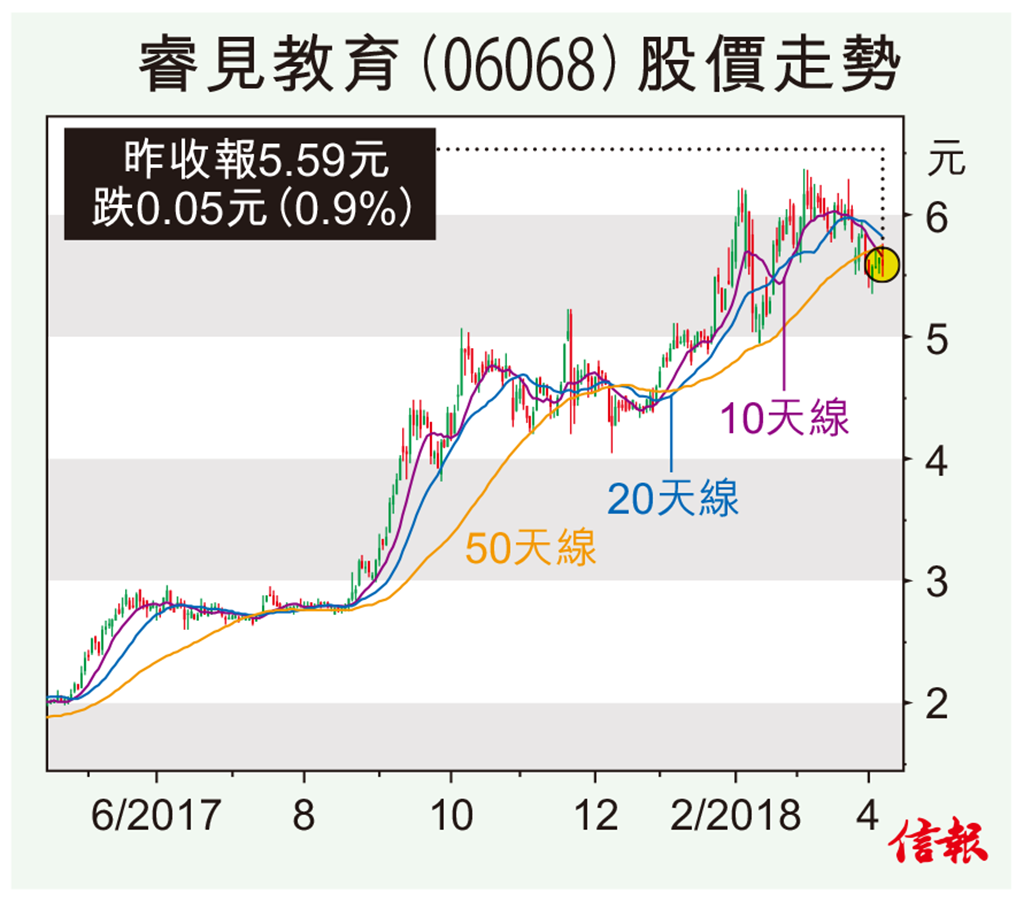

內地於2017年9月實施《民辦教育促進法》,對牟利和非牟利民辦學校進行分類管理,除了9年義務教育階段不能設立牟利民辦學校,其他階段學校可以自行選擇成為牟利或非牟利學校。同時,政策給予3至5年的過渡期,以便學校作出選擇。受政策支持,民辦教育股加速來港上市集資並加快發展步伐,經過一輪汰弱留強,睿見教育( ...

(節錄)

訂戶登入

| 下一篇: | 貿易戰或非市場回調主因 |

| 上一篇: | 貿易衝突對盈利前景影響輕微 |