《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2017年2月22日

放大圖片 / 顯示原圖

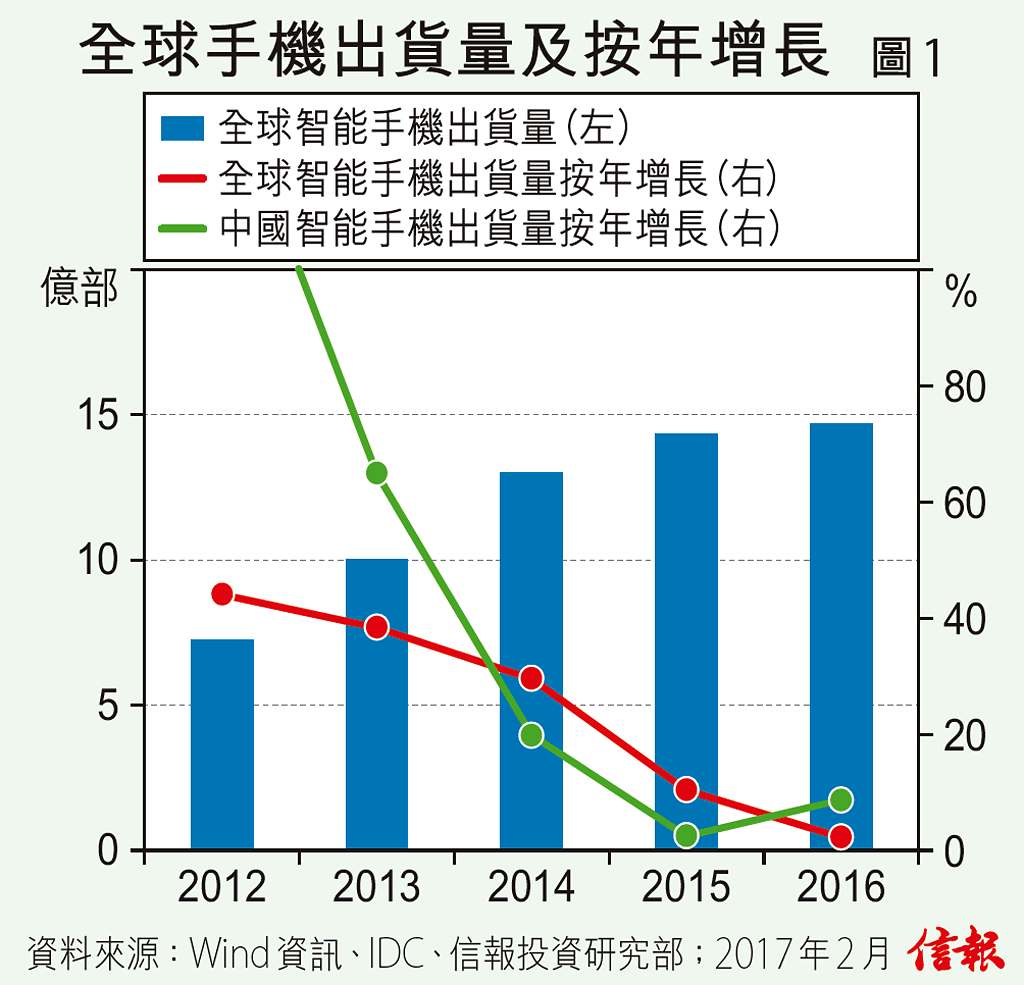

中國手機品牌在全球手機市場份額不斷爬升,過去幾年,隨着手機在發達國家的普及率漸趨飽和,全球手機出貨量逐年放緩,中國在2012年雖然超越了美國成為全球最大手機市場,並佔據了全球約三分之一市場份額,但增速今非昔比。

根據市場研究機構IDC的最新資料顯示,2016年全球手機出貨量增速繼續放緩,出貨量14. ...

(節錄)

訂戶登入

| 下一篇: | 趁兩會追落後 消費股接力升 |

| 上一篇: | 老散,你到底有冇錢賺 ? |