《信報》印刷版出報日為星期一至六。除以下公眾假期外,其餘日子照常出刊: 休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日 《信報》網上版及流動版於休刊日將如常更新每日即時新聞,敬請留意。

2016年5月19日

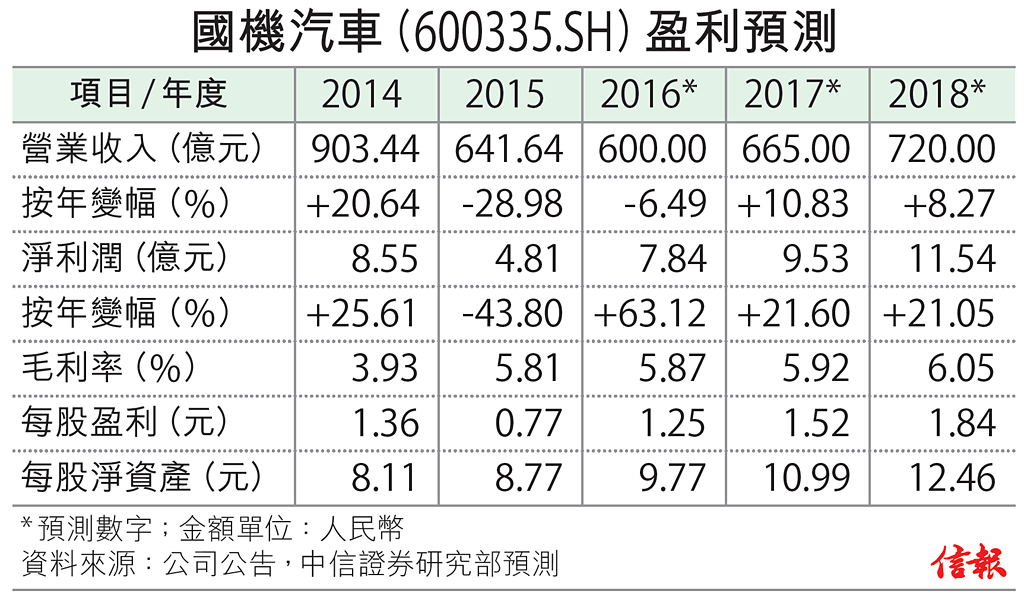

投資分析部 A股尋寶

(節錄)

訂戶登入

官地推8幅4450伙 全中小住宅地

今日信報

第一網紅「野獸哥」 憑三招年賺54億

林護仁 | 今日信報

【信報月刊】業界:DeepSeek為中國…

抗衡特朗普威嚇 拓數碼經濟最有力

易憲容 | 今日信報

籃球博彩貢獻庫房 料等4年

微軟AI代理|內置心理預測功能

ejtech

探討麻醉睡眠醫美

盧麗晶醫生| 信健康

甘比助「大劉」踩入富豪榜五強

高天佑| 今日信報

4新股共籌130億 招證最搶眼

新股部落 | 2016年9月28日

匯鑫可小注認購

新股部落 | 2016年9月21日

兩新股齊發 揀細不揀大

新股部落 | 2016年9月14日

郵儲行趁旺上市明智之舉

新股部落 | 2016年9月7日

澳至尊股價怎走 由散戶「揸莊」

新股部落 | 2016年8月31日

新股變臉盈警多

新股部落 | 2016年8月24日

光證食正「通車」好消息

新股部落 | 2016年8月17日

光證招股籌90億 基礎投資者揸七成

新股部落 | 2016年8月10日

兩餐飲股排隊上創業板

新股部落 | 2016年8月3日

澳至尊捲土重來 光證趕下月上市

新股部落 | 2016年7月27日

更多...

林護仁 | 取之有道

易憲容 | 宏觀中國

籃球博彩貢獻庫房 料等4年最快明年9月推出 預估長遠稅收15億

港股重挫776 失兩萬三恐未跌完三大指數高位獲利 連升六周終斷纜

美通脹放緩利減息 道指彈601點

商業地研改住宅 涉洪水橋九龍東

政治局會議促擴內需推動科創

分析料內地出招 還擊美關稅

北水單月淨買1528億 歷來次多

兩產業大樓地延期截標 微調條款

港元存款月增1.3% 定存化勢頭猛

特朗普教父新秩序

涂國彬 | 投資者哲學

天宮東海火焰山 中國動畫鬧不停

球千仞 | 上下求索

人幣TFLF啟動 24銀行分配500億