《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2015年7月11日

放大圖片 / 顯示原圖

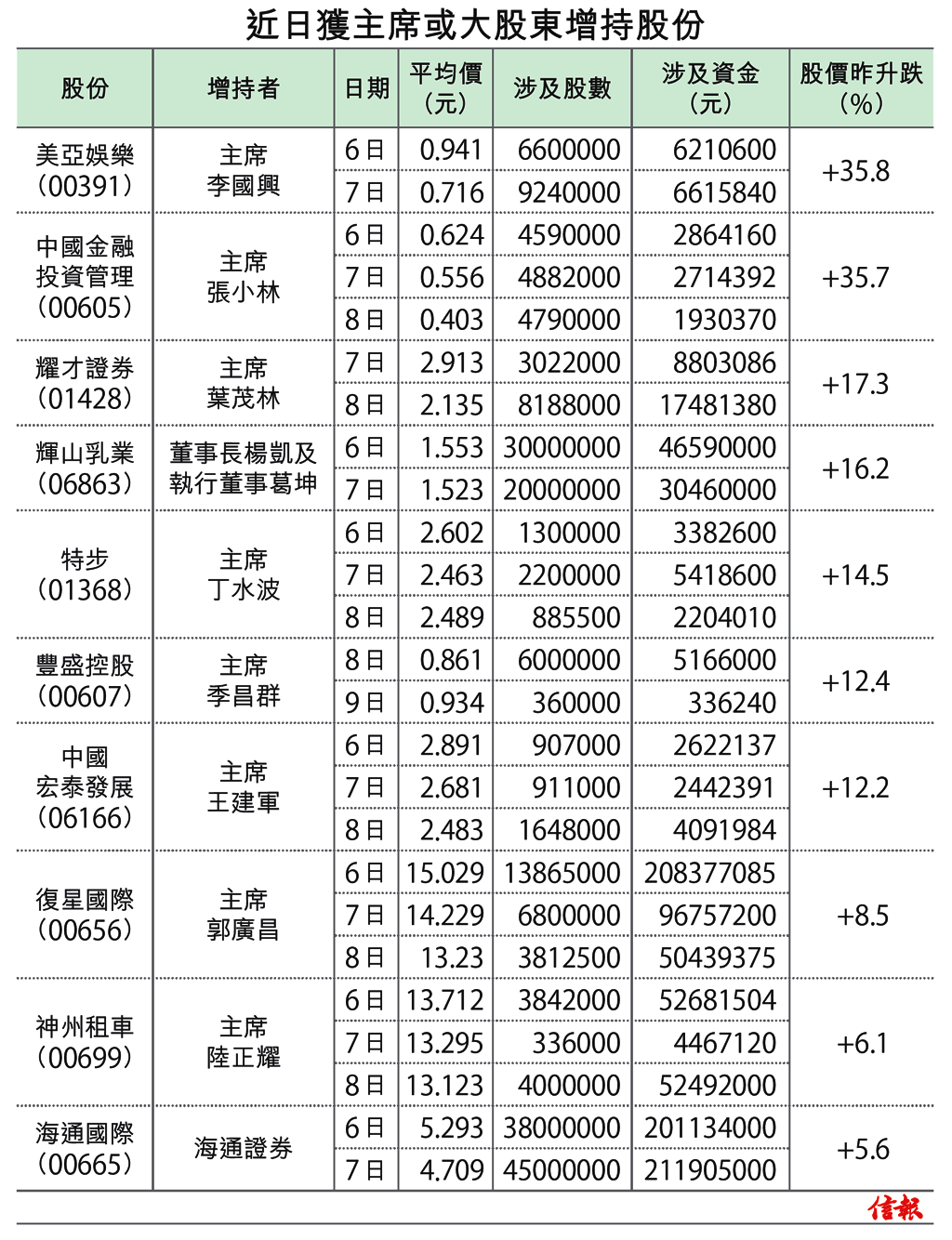

大市本周中股災式暴挫,吸引部分公司管理層及大股東出手增持自家股份,也變相暗示這些內幕人士認為公司的價值已相當吸引,為股價「築底」。

從【表】可見,本周一至周四部分股份獲主席及大股東連日增持,股價部分亦見大幅回升。當中美亞娛樂(00391)昨天大漲35.8%,獲主席李國興於本月6日及7日,連續兩日合共 ...

(節錄)

訂戶登入

| 下一篇: | 道指熊市破升軌 港交所反彈尾聲 |

| 上一篇: | 環球經濟下半年續看好 |