《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2023年2月1日

放大圖片 / 顯示原圖

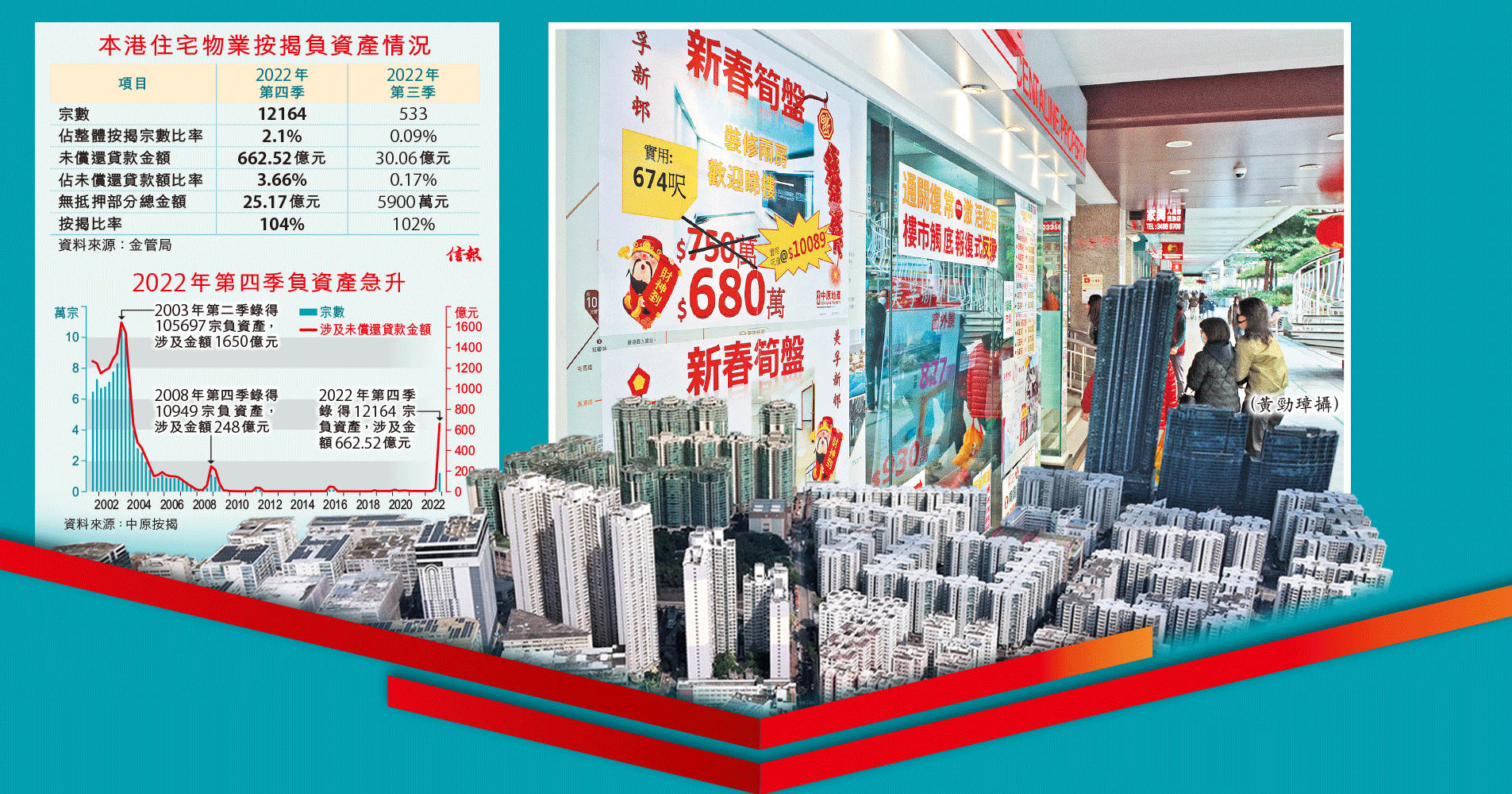

本港樓價下跌令負資產宗數急增,金融管理局數據顯示,截至2022年第四季末,負資產住宅按揭貸款宗數按季飆22倍,達到12164宗,為2005年第一季度以來近18年新高,涉及金額則由去年第三季的30.06億元大增21倍,至662.52億元,創自2003年第四季度的最高水平。

涉額662億 齊飆逾20倍

...

(節錄)

訂戶登入

| 下一篇: | 新批按揭宗數去年挫27% 六載低 |