《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年7月4日

放大圖片 / 顯示原圖

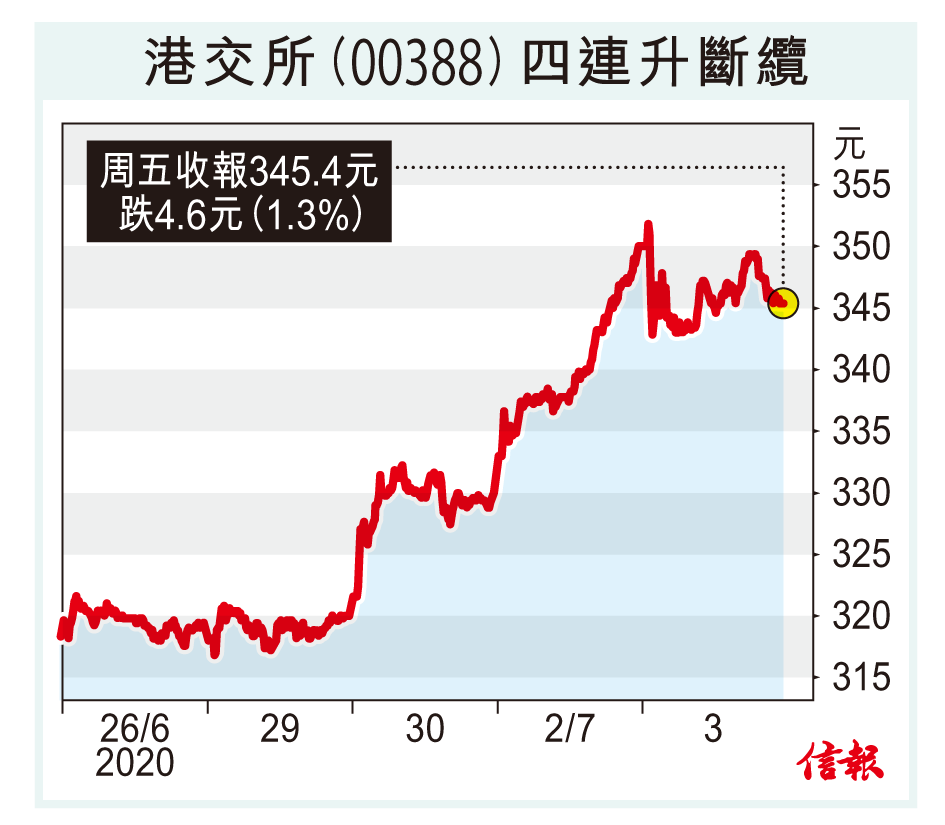

港交所(00388)股價自今年3月低位已累計反彈達六成三,券商摩通建議投資者可先行獲利,並把其投資評級由「增持」下調至「中性」,目標價維持340元。

利好因素已反映 不宜再追

港交所四連升後斷纜,周五逆市下挫1.3%,收報345.4元,成交額達37億元,現價較摩通的目標價有近2%潛在跌幅。

摩通指出 ...

(節錄)

訂戶登入

| 下一篇: | 債券通開通3年 成交6萬億人幣推4項優化措施 南向未提時間表 |

| 上一篇: | 娃哈哈傳明年港上市 籌78億 |