本月初,筆者剖析了債市表現十分不尋常,即流入債市資金急速萎縮,多國債息顯著抽升,令負息債(即買債投資者要支付利息)規模在短短個多月銳減10萬億美元,或較去年底下挫超過七成(詳見2022年2月8日「資金流向」)!更不尋常的是,從最新宏觀經濟指標角度看,預示央行貨幣政策將進入進退兩難的困局,而資金流出債市速度預料進一步加快。新一輪金融危機似在醞釀中,債市即將步入泡沫爆破的階段。

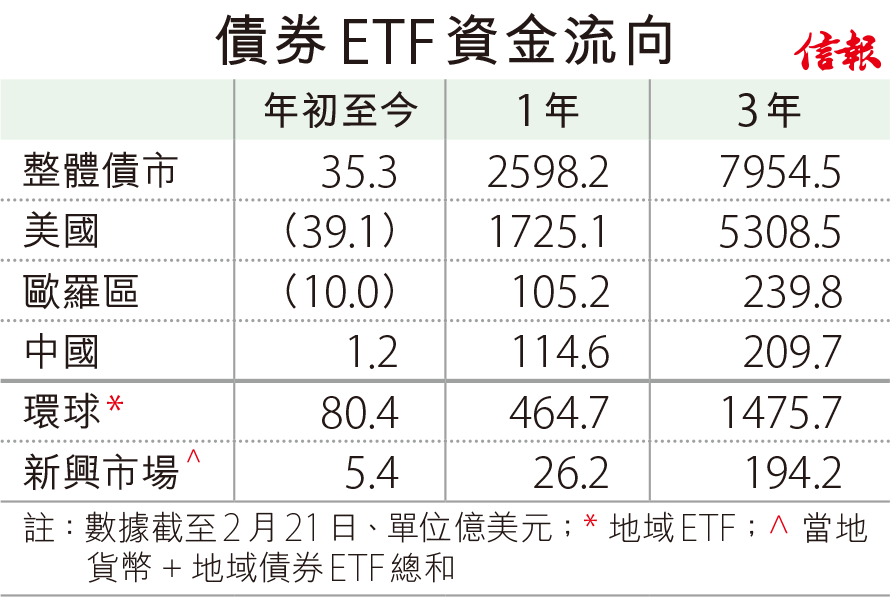

若從全球定息工具資金流向角度看,年初至今約兩個月只有35億美元透過ETF淨流入全球不同的債券市場;在歷史紀錄看金額少得可憐,因為過去1年和3年的淨流入金額,分別高達2600億和8000億美元。而且,僅是美國單一債券市場,年初至今更罕有地錄得39億美元淨流出【表】,與過去長期錄得巨額淨流入情況大相逕庭。

此外,據ICI(Investment Company Institute)統計,資金透過傳統互惠基金及ETF減少流入債市趨勢並沒有明顯改變,截至2月9日的10周累計數字(下稱「ICI債市資金流向」)已連續兩周錄得淨流出,屬2020年5月底以來低位【圖1】。

另一方面,摩根大通(JP Morgan)客戶在美國國庫債券淨持倉調查於2020年後開始持續減少,在上月底更挫至-37點的逾4年以來新低【圖2】,足見近年投資者對債券尤其是美債需求持續萎縮。

債市需求減弱

債市需求每況愈下,當然有多方面的因素可解釋,包括:美國聯儲局及其他央行(人民銀行除外),開始把2020年初新冠疫情爆發時所採取的異常寬鬆貨幣政策正常化,亦即加息或收水;加上物價在供應鏈緊張和油價高企下拾級而上,令歐美等多國通脹飆升至近10年或數十年新高,以至過去幾年美股及環球股市(港股除外)表現出眾,吸引部分債券投資者「棄債投股」,都是促成市場對債券需求逐步減弱的原因。

由於央行收水及供應鏈緊張推高通脹的情況今年內相信仍難改變,並繼續抑制債券需求,意味着年內債息維持高企甚至進一步趨升的機會頗高。至於近日俄烏局勢發展,令資金流向債市避險,10年期美國長債債息雖曾跌回2厘以下,但從歷史角度看,戰爭很多時對股市和債市只會帶來短暫影響,相信近期債息回軟不會持久。

事實上,昨日美國多個檔期國債債息再度回揚,其中1年和2年期債息已突破前高位。

更值得關注或可說更糟榚的發展是,美國以至環球經濟開始放緩,且衰退壓力漸趨明顯。這點可從兩組不同指標找到端倪:

環球經濟增長放緩

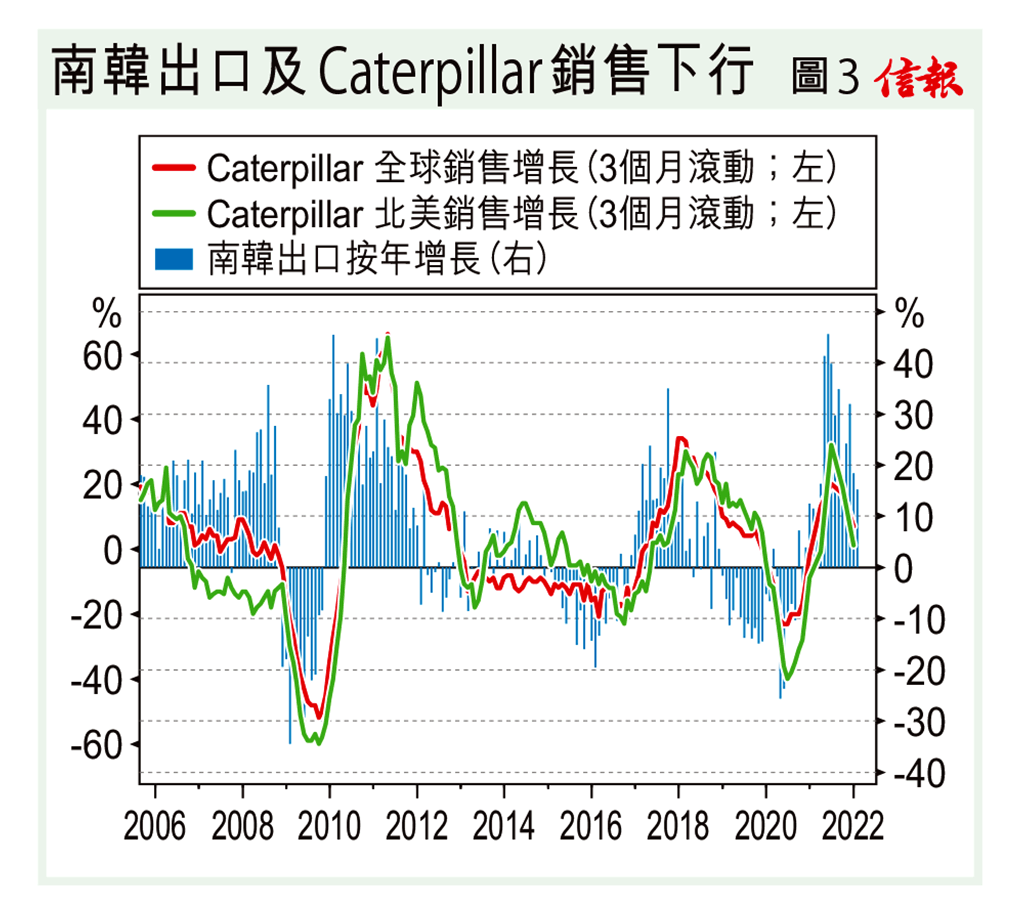

首先是南韓出口及Caterpillar銷售增長數字。正如筆者以往分析,南韓是重工業出口國,其出口可有效反映環球經濟盛衰;至於Caterpillar的銷售,則可窺探資本投資增長的狀況,兩者都是有效捕捉個別地區甚至環球經濟前景的有效指標。

最新南韓出口和Caterpillar機械銷售都在去年下半年起增速減慢,截至今年1月底,南韓出口按年增長已下滑至15.2%,是近一年以來最慢,且下行趨勢持續;Caterpillar在全球和北美銷售增長(3個月滾動)已由去年中的20%和32%,減慢至第四季的7%和1%【圖3】,亞洲區銷售更錄得負增長。

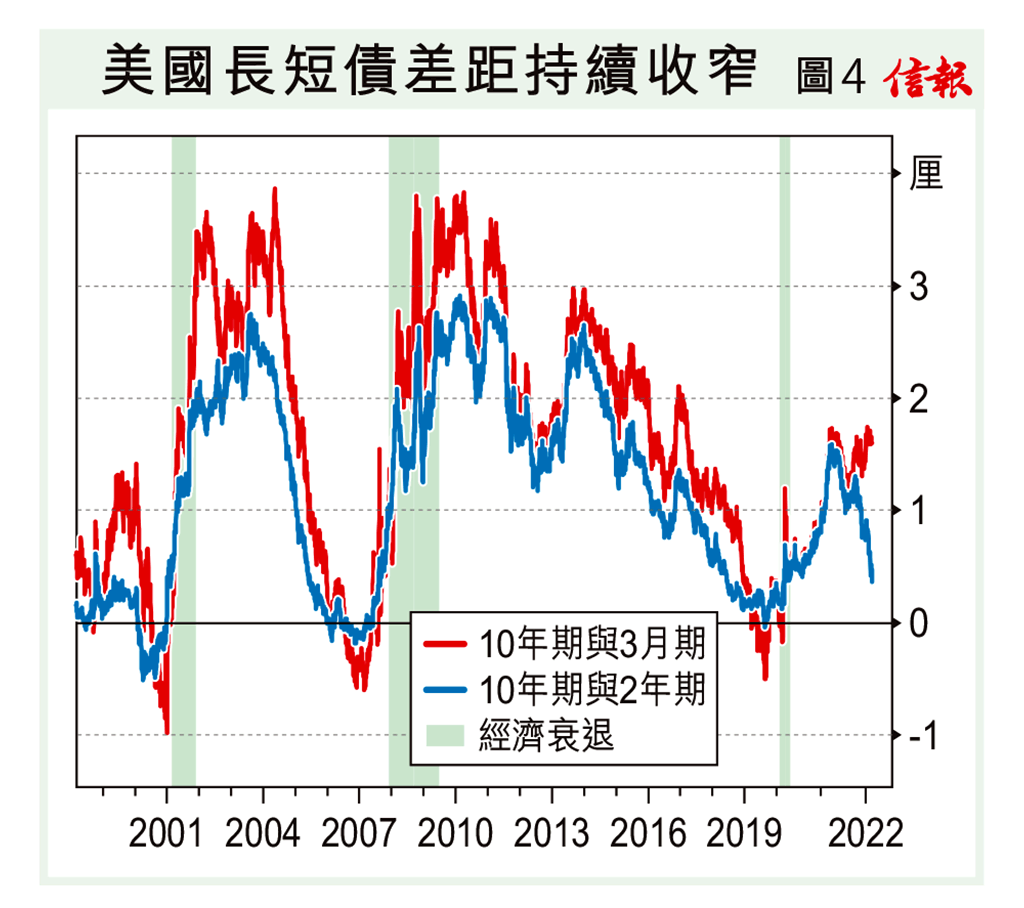

其次,長短債息差收窄(或說孳息曲線趨扁平)是有效預測經濟有否步入衰退風險的指標。去年第三季開始,不難發現10年與2年期債息由130個基點逐步收窄,至近期息差只有36個基點而已【圖4】,按目前回落的速度,今年中前息差將觸及零或以下水平,即出現倒掛。

雖然息差觸及零或以下水平不一定意味經濟即時步入衰退,而且10年與3個月的息差尚未出現明顯的收窄情況,今年衰退風險仍然相對低,但2023年的情況則難料。

央媽恐陷兩難局面

由此可見,上述指標反映的經濟前景預示今年較後時間至明年任何一個時間窗,美國以至環球經濟將可能面對增長明顯放緩,甚至陷入衰退的風險。問題最糟糕的地方是,屆時央行貨幣政策應何去何從呢?尤其若供應鏈樽頸仍未得到緩解、通脹維持高企。假如聯儲局及其他央行繼續加息,對經濟帶來多大的傷害可以想像;若不加息,甚至減息,不難想像將對債市帶來災難性的衝擊,令全球資金流出債市的情況進一步惡化。

今年底爆發機率高

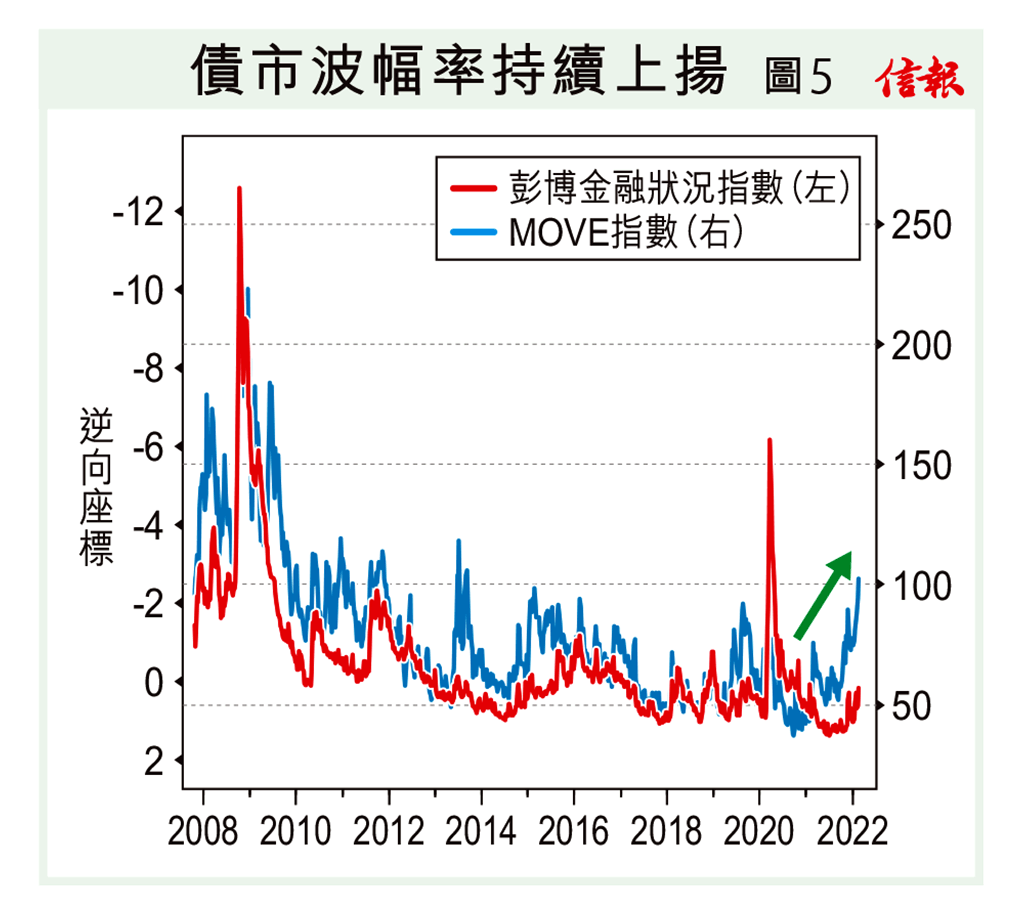

一個同樣值得憂心的發展是,債市存在甚多不確定性因素,投資者因而對債市產生不安情緒,反映債市波幅率的MOVE指數,自去年第四季開始便反覆上揚,上周更曾攀至102.3的高位,屬2020年3月疫情爆發初期以來新高【圖5】。

以往MOVE指數向上,彭博金融狀況指數很多時都會被扯低,兩者約15年的關連系數高達-0.86,即在債市波幅反覆上揚下,市場流動性往往會出現緊絀情況,對股市壓力亦會隨之而增加。按目前MOVE指數上升速度,約於今年中有機會攀升至約120點或以上的較高危水平(往往會出現金融危機),加上股市領先經濟表現半年至9個月,故此,今年至明年初爆發新一輪金融危機機率甚高。

信報投資分析研究部