長假期及筆者休假關係,避免寫一些時限性高的題目,今期與大家重溫一個重要的財務策劃課題:退休部署。

筆者擁有認可財務策劃師資格,多年前亦曾在大學兼職任教理財策劃(financial planning)課堂,在芸芸相關課題中,筆者認為退休理財部署是最重要的一環,亦是相對較難掌握的範疇。重要的原因,始終相關部署影響退休後十多年至數十年的生活質素;較難的原因,因為影響所需退休金的因素或變數眾多,令部署添加甚多不確定性和挑戰,令人無所適從。筆者嘗試逐一解構當中的細節。

通脹水平影響預算

首先,影響退休預算因素眾多,包括:(1)年齡(目前及計劃退休年齡)、(2)投資回報(退休前和退休後)、(3)通脹水平和(4)預期壽命等。簡言之,預期壽命愈長,通脹預期愈高,所需退休金預算便愈大;反之,預期回報率愈高,所需退休金每月儲蓄預算和退休金預算便愈少。

筆者早前於本欄的分析,預期未來10年的通脹,有很大機率較目前的水平為高,若此情況當真出現,究竟對退休金預算有何影響呢?

假設目前歲數為30、40和50,計劃65歲退休(即法定可提取強積金年齡)、預期壽命90,以及退休後的退休金回報率為每年4%;倘若通脹由目前2.5%預算水平出現不同幅度的回升,將影響所需退休金預算【圖1】。

例如,倘若退休後的通脹水平由目前每年平均預期,上升兩個百分點至每年4.5%,退休金預算便增加稍多於1倍至近1.5倍!若然平均通脹預算水平上升至每年6%,所需退休預算便較原先的激增2.5倍至近4倍。題外話,若然未來一段不短的時間,通脹環境如預期般出現轉向回升狀況,預期不少國家的退休金保障系統可能出現崩潰風險。

每月開支作切入點

至於退休預算方面,這絕對因人而異,亦受到收入多寡所限制。參考外國理財顧問的一個慣常做法,便是利用目前(或預計退休後)每月生活費開支作為退休預算,這是一個頗為有效的切入點,因為大家也許都希望退休後的生活質素,跟在職時或臨近退休前大致相若。

若以此為基礎,假設退休後每月生活使費預算,相當於目前購買力(present value)、每月1萬元(若有更高要求,只要倍大下表結果便可),究竟需要多少退休金預算呢?

具體估算如下,假設:(1)預算退休年齡介乎55至70歲/目前歲數介乎20至50之間;(2)預期壽命為90;(3)預期平均通脹水平為每年3%;(4)退休期間預期投資回報率為5%。所需退休金可參考推算數字【表1】。

例如,假若閣下目前的歲數為40,預計65歲退休,並且預算每月生活使費相當於「目前購買力」每月1萬元,並且假設退休後的通脹和回報率分別為每年3%和5%,意味所需退休金為498萬元。若要每月生活使費為兩萬元,退休金預算便需約1000萬元(498 x 2)。

當然,如前分析,投資回報率、通脹率等的改變,亦會對隨後所需退休金產生影響。

若以表1作預算目標,那麼每月需預留多少薪金作儲蓄呢?這當然很大程度上亦視乎投資回報率多寡而定。

按前述的假設,並預計退休前每年平均回報率可達7%(約為盈富基金(02800)上市以來按年回報率),視乎目前歲數和計劃退休年齡,可見每月所需儲蓄金額介乎1600元至49200元不等【表2】。同樣地,若然所需退休後每月開支預算要求有所提升,所需每月供款亦會隨之上調。換個角度看,目前每月最多3000元的強積金供款,可說大部分情況都不足以應付退休金預算要求。

債券長線回報不及股票

那麼,要如何有效部署,才可達至退休的目標呢?錦囊不外有二:

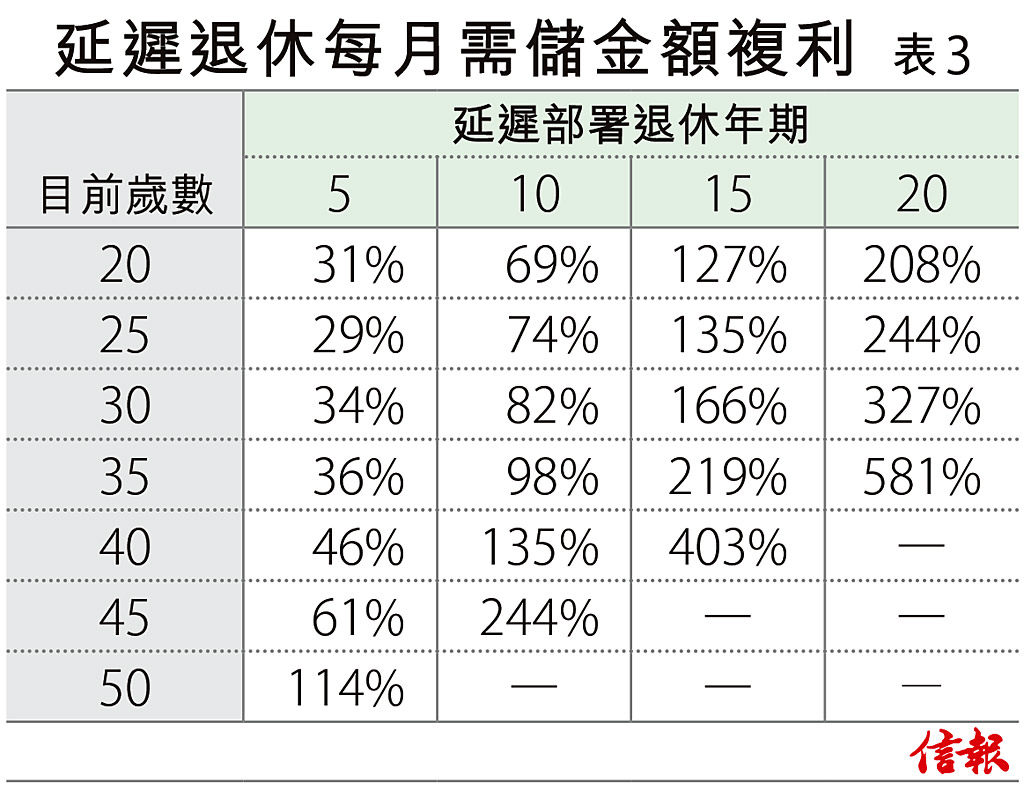

其一,及早部署。若按前述的退休金要求及情景假設,同樣地視乎你現時的年齡,假設計劃60歲退休,若然延遲退休部署5至20年,每月所需儲蓄的金額,便會上漲約三成至近6倍不等【表3】,足見複利的威力和影響。故此,都係最老土那句,退休部署還是愈早安排為妙。

其二,投資組合多持股票,尤其距離退休年齡還有5年或以上時間。在今時今日的低息環境,加上多國央行及政府無節制地印鈔增發債券,買債長線投資回報率已不甚吸引,更遑論對抗物價上升的壓力(未來10年的通脹環境,很可能遠高於大家所預期)。此外,股市相對債市是有效的標的物對沖通脹上升;再者,若然投資年期夠長,例如距離退休年齡還有5年以上,投資風險並不是想像中大。

筆者從過去20年和過去30年恒指每月回報率,以蒙地卡羅模擬法(Monte-Carlo Simulation)計算不同每月回報組合的複合年均增長率(CAGR),可見在最差情況下,例如倘若1997-98年金融風暴、緊接發生2000年科網股爆破後,再發生歐債危機等一連串金融危機,前者買恒指或盈富基金出現虧損的機率只有21.6%,後者更只有3.4%機率而已【圖2】。換言之,只要投資年期夠長,包括強積金在內的退休計劃,買股票賠本的機率其實十分之低(當然還要視乎投資什麼市場),更何況投資若以月供形式進行,由於平均成本的關係,牽涉的風險相對更低。

退休規劃須及早部署

總括而言,退休策劃部署,相信是在理財規劃中最重要的一環,亦牽涉甚多不確定性和挑戰。究竟需要多少退休金才足夠,可參考內文的討論和計算。不過,更重要的是,由於複利和通脹預期趨升的關係,在退休策劃上愈早部署,股票佔比相對較大為妙,尤其若距離退休年齡還有一段時間,例如5年或以上。

信報投資分析研究部