《信報》印刷版出報日為星期一至六。除以下公眾假期外,其餘日子照常出刊: 休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日 《信報》網上版及流動版於休刊日將如常更新每日即時新聞,敬請留意。

2014年12月29日

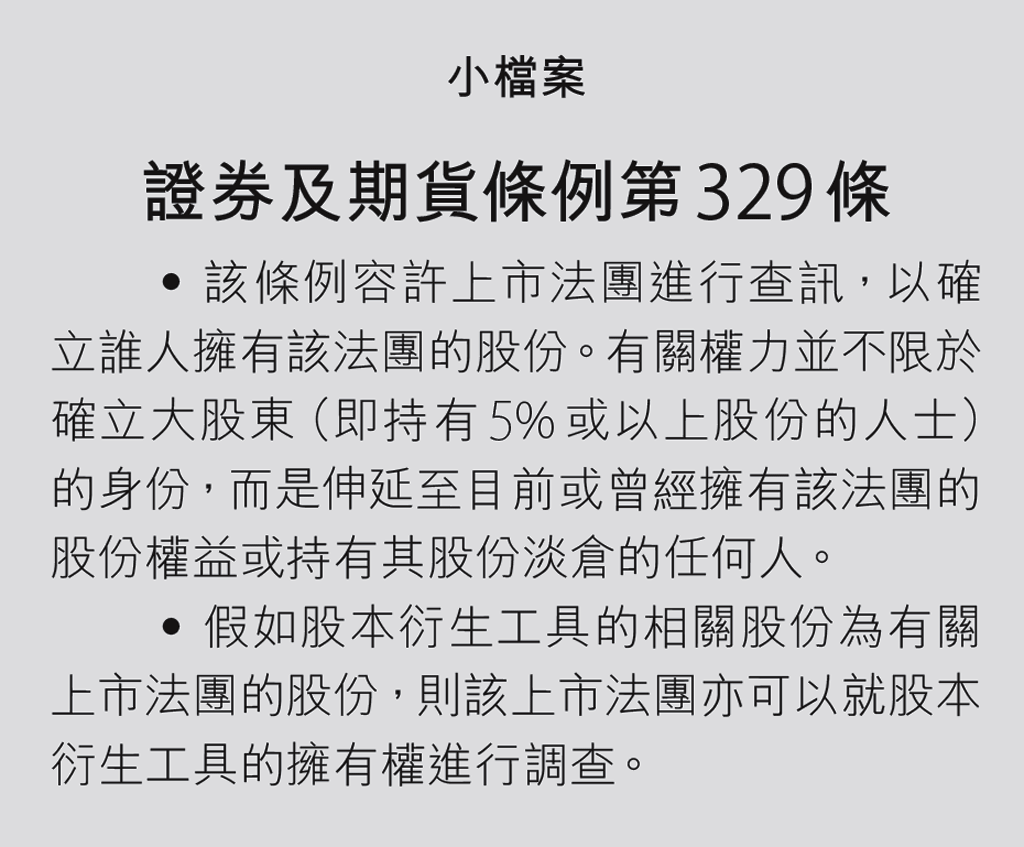

高仁 財圈識真假

(節錄)

訂戶登入

恒指漲372 北水兩月1560億撈貨

今日信報

應用AI篩選具私有化潛質股份

呂梓毅 | 今日信報

唐家成接掌港交所主席誓添競爭力

俄副防長伊萬諾夫疑收賄8萬被捕

美傳制裁援俄戰內銀 北京斥虛偽

疫情令青少年變玻璃心?青少年情緒問題有徵兆!

信健康

眼睛亦可生蛇! 帶狀皰疹不容忽視

莫曉瑜醫生、楊樂旼教授| 信健康

【私銀觀】強勢美元料維持更長時間

陳得能 | 財富管理

菜鳥棄IPO保「錢」途

財圈識真假 | 2024年4月22日

本港地產大孖沙「自救法」

財圈識真假 | 2024年4月15日

上市公司的「海陸空」三軍

財圈識真假 | 2024年4月8日

餐飲業「空手套白狼」秘技

財圈識真假 | 2024年3月25日

疫市「賣大包」 鋪路「大茶飯」

財圈識真假 | 2024年3月18日

「摜蛋」成內地社交神器

財圈識真假 | 2024年3月11日

玩「摜蛋」悟人生

財圈識真假 | 2024年3月4日

佐丹奴再爆發「戰事」

財圈識真假 | 2024年2月26日

上市公司奇趣名稱大檢閱

財圈識真假 | 2024年2月19日

送兔迎龍話港股

財圈識真假 | 2024年2月5日

更多...

唐家成接掌港交所主席誓添競爭力史美倫退任續當顧問一年 對前景具信心

呂梓毅 | 沿圖論勢

俄副防長伊萬諾夫疑收賄8萬被捕 涉在烏重建工程圖利 傳坐擁地產王國

生物科技 龐大機遇

廖錦興博士 | 科網人語

6虛幣現貨ETF獲批 下周二登場

巨企績優 道指跌二百後反覆軟

許長泰:中港股不應零配置

商湯升級大模型 股價飆三成停牌

迴光返照

翔名生 | 非一般翔

租金概念看Robotaxi 兼論打折買馬斯克

畢老林 | 投資者日記

券商傳奉命停增A股場外衍品

出門問問首掛每手蝕120元

首季少賺13%勝預期

香港國際金融角色應更主動

龐寶林 | 基金人語