《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2023年3月21日

放大圖片 / 顯示原圖

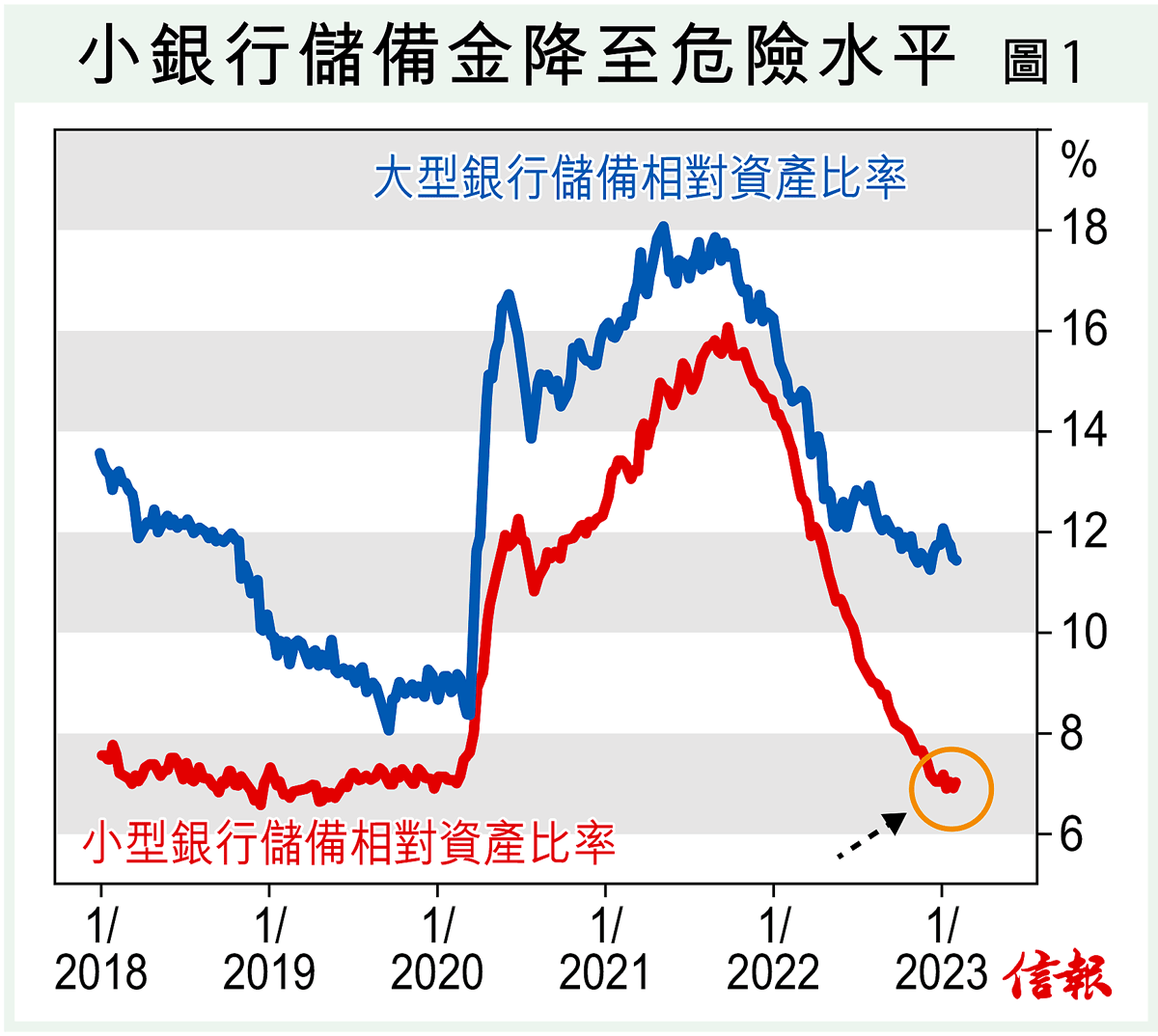

又過了一個驚心動魄的周末,在周一亞洲股市開市之前,瑞銀正式落實併購瑞信,瑞信獲救,不過今次投資市場未可安枕。收購交易觸發瑞信額外一級資本(AT1)債券「完全減記」,變得一文不值,這批AT1債券性質上是永續債,既是負債亦為銀行補充資本,事件或令這類債券重新定價,銀行日後集資將會更加困難。

債市巨震 大 ...

(節錄)

訂戶登入

| 下一篇: | 獅王感冒大市弱 金礦股避險炒高 |

| 上一篇: | 360市況概覽 |