《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年8月8日

放大圖片 / 顯示原圖

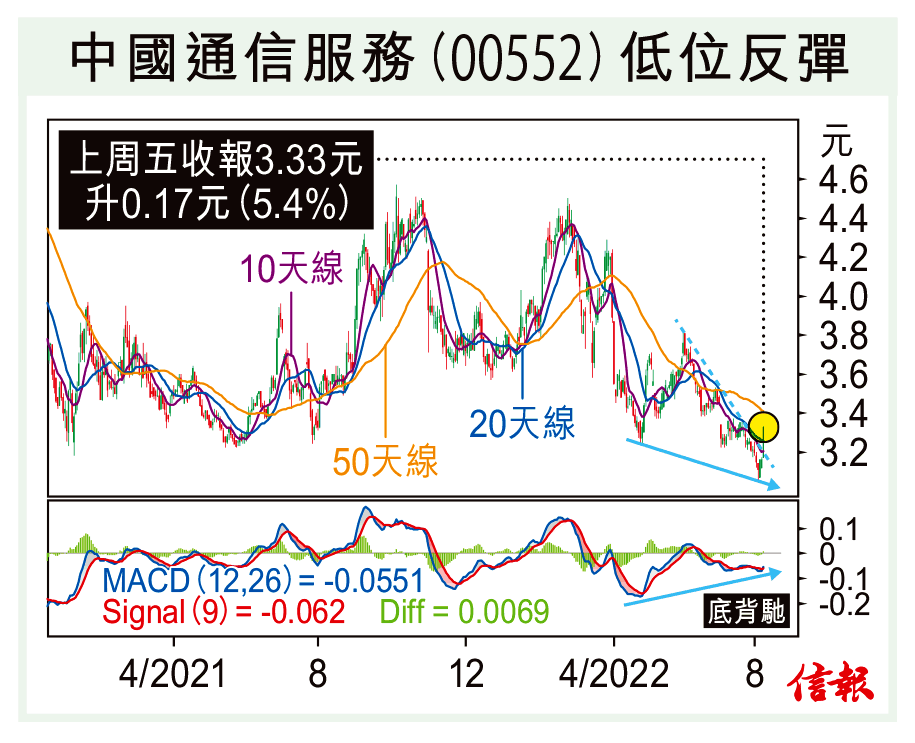

大市略為反彈,恒指上周累升45點,在前周以大陰燭跌破3月以來的上升軌下,預料是後抽而已,後市再考驗5月低位19178點機會依然較大。

中國通信服務(00552)上周二挫至3.05元,未跌穿4月底的3.038元,接着「三連陽」累漲7.1%,走勢見起色。以基本因素論,中通服並非劣等生,估值低殘息率高,估 ...

(節錄)

訂戶登入

| 下一篇: | 市場情緒又變 金價將區間上落 |

| 上一篇: | 恒大物業「消失」的存款 |