《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年3月9日

放大圖片 / 顯示原圖

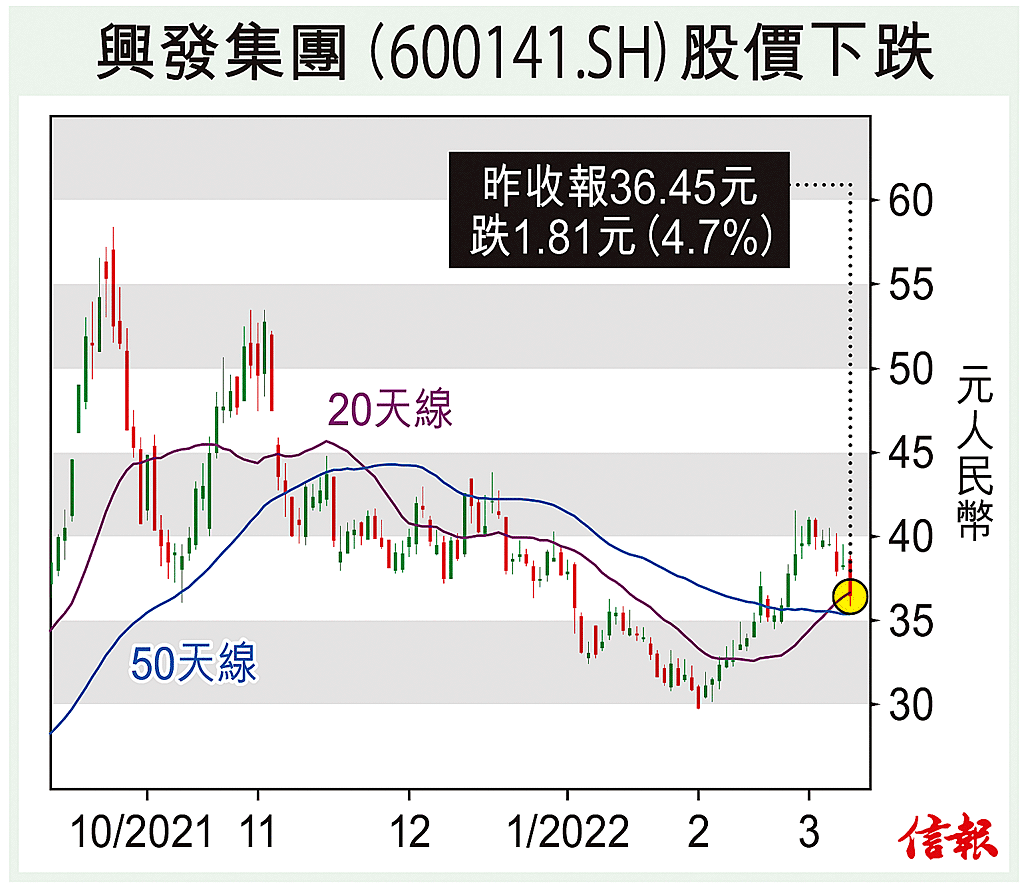

主要從事磷礦產銷的「滬股通」股份興發集團(600141.SH),近期發布2021年業績快報,全年實現營業收入236.08億元(人民幣.下同),按年增長28.9%;歸母淨利潤42.38億元,飆升5.82倍。

報告指出,興發去年第四季營收70.28億元,按年大增1.27倍,按月升幅4.5%;實現歸母淨利 ...

(節錄)

訂戶登入

| 下一篇: | 幾時可以飛? |

| 上一篇: | 李子園控制成本壓力估值偏低 |