《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2021年6月29日

放大圖片 / 顯示原圖

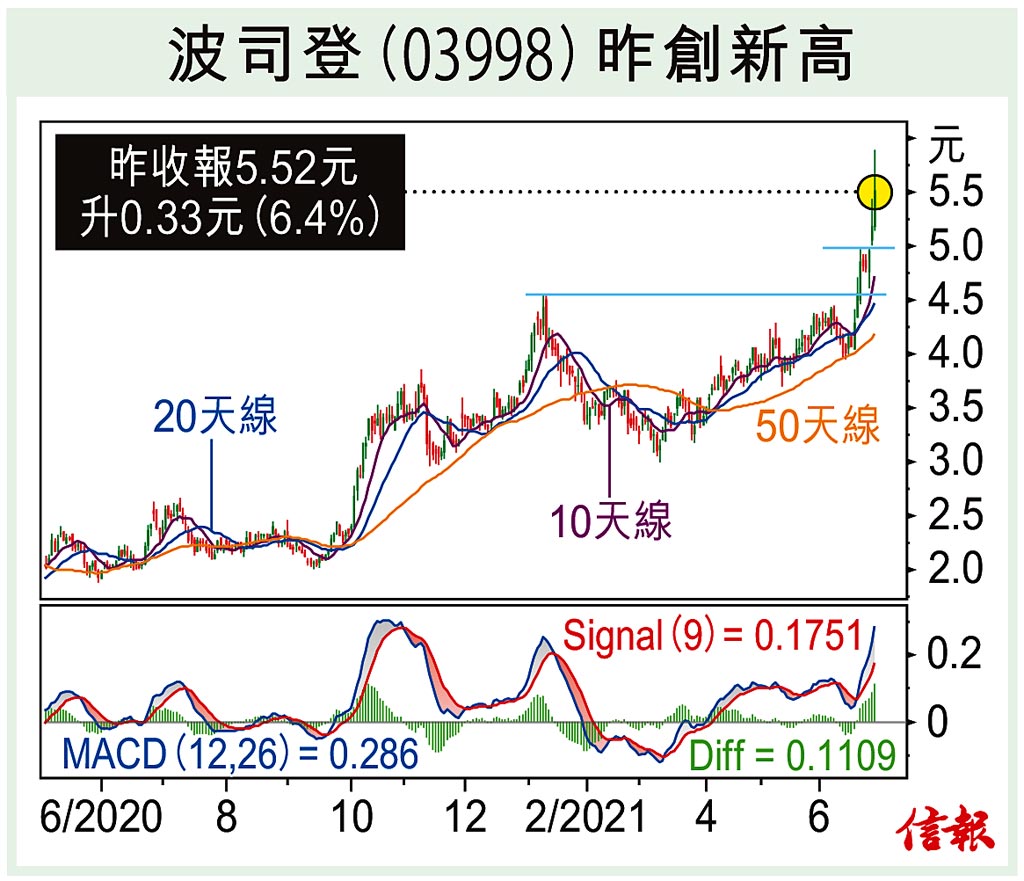

黑雨襲港,港股半日市,恒指先揚後挫收報29268點,跌19點,於橫行區頂部出現整固應在預期之內,恒指調整如未失守上周五低位28971點,後市升破橫行區的機會較大。

本欄去年12月中推介波司登(03998),當時股價3.42元,昨日收報5.52元,半年間累升逾六成。該公司日前公布上年度(3月年結)佳績 ...

(節錄)

訂戶登入

| 下一篇: | 道指OBV向淡 恒指烏雲蓋頂 |

| 上一篇: | 敏實業務好轉上望42元 |