《信報》印刷版出報日為星期一至六。除以下公眾假期外,其餘日子照常出刊: 休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日 《信報》網上版及流動版於休刊日將如常更新每日即時新聞,敬請留意。

2020年9月9日

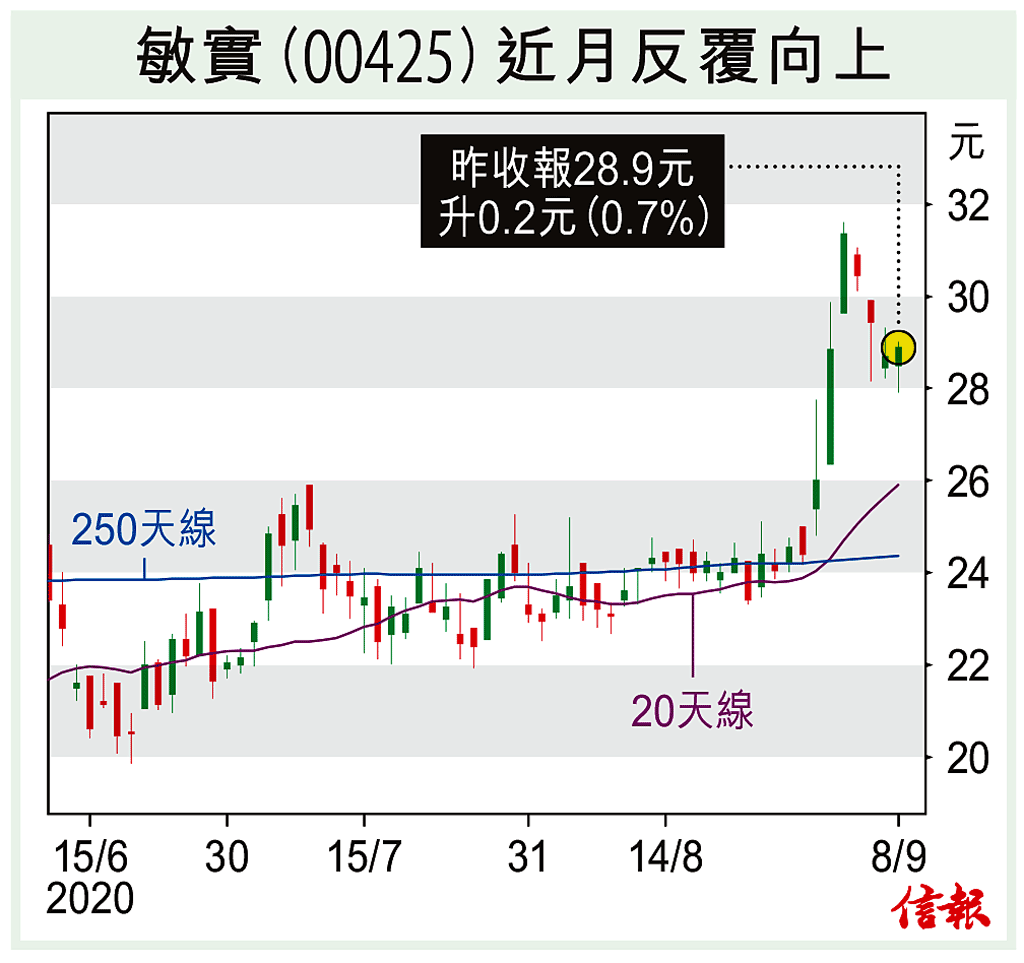

盧斯 個股策略

(節錄)

訂戶登入

中證監5招撐港 擴闊ETF通

今日信報

內地光伏龍頭增長前景看俏

辛思維 | 今日信報

核心旅遊區兩舖共蝕7910萬沽

以色列報復 襲伊朗中部空軍基地

布林肯下周二訪華 商烏克蘭南海

【欲言不止】捍衞第一桶金

楊書健 | 財富管理

不尋常消化道問題

蘇勇柏醫生| 信健康

GenAI去年吸千億 內地持專利最多

ejtech

創科實業增長佳 候回吐吸納

個股策略 | 2024年4月19日

耐世特現價入市值博率高

個股策略 | 2024年4月16日

長汽海外銷量破頂 宜低吸

個股策略 | 2024年4月12日

騰訊音樂定價力強增長勁

個股策略 | 2024年4月9日

濰柴動力步增長周期 逢低吸

個股策略 | 2024年4月5日

翰森製藥業績穩 股價續強勢

個股策略 | 2024年4月2日

海底撈盈利強派息高逢低吸

個股策略 | 2024年3月29日

同程旅行前景樂觀逢低撈

個股策略 | 2024年3月26日

平安好醫生短線博反彈

個股策略 | 2024年3月22日

福耀玻璃盈利看俏趁回吐買

個股策略 | 2024年3月19日

更多...

辛思維 | 冷熱財庫

以色列報復 襲伊朗中部空軍基地 德黑蘭否認大爆炸 核設施沒受損無意還擊

核心旅遊區兩舖共蝕7910萬沽零售舖空置嚴重 投資者減磅套現

周六地產專題

橋水基金首季買內地股債獲利6.4%恒指全周瀉497點 3個月最傷

中東局勢無惡化 道指曾飆逾三百

支持內地行業龍頭赴港IPO

舉報信指控嚴重 會財局查羅兵咸

港交所氣候披露新規明年起生效

吉利悉售富豪B類股套103億

美銀看好中國今年可保五

交行擬納入場外衍品FSP名單

為自己而活的才子作家

曾國平 | 經濟3.0

鮑公匆匆轉口風 美股亢奮期結束

信析 | 信報投資分析研究部

今年投資變數多 先穩後攻為上策

習廣思 | 信筆攻略