《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年8月25日

放大圖片 / 顯示原圖

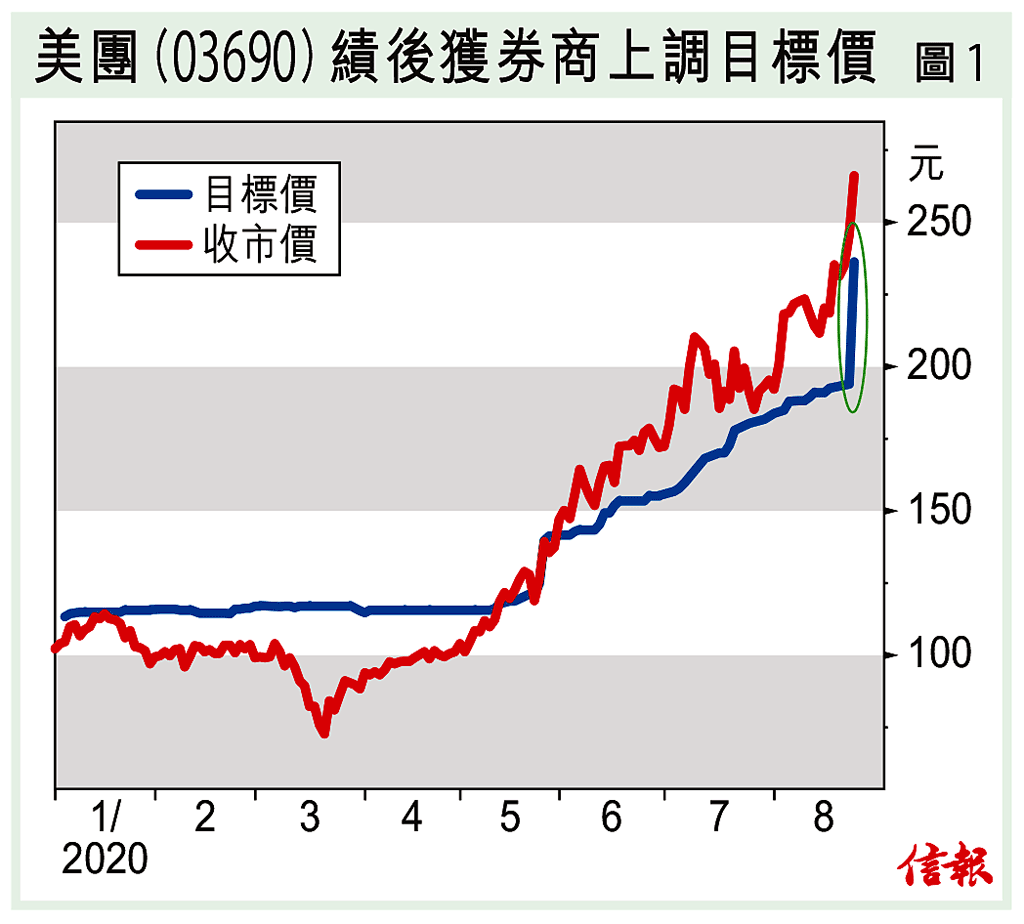

港股昨天科技與本土板塊齊升,漲勢全面。騰訊(00700)可能獲美國總統特朗普放生,美團點評(03690)業績勝預期,加埋阿里巴巴(09988),ATM三劍俠全面上揚,使恒生科技股指數升了2.2%。藍籌股中,本土股如太古(00019)、九倉置業(01997)及友邦(01299)分別高收5.1%、4.4 ...

(節錄)

訂戶登入

| 下一篇: | 化繁為簡向前看 存科網巨企保值 |

| 上一篇: | 360市況概覽 |