《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年8月15日

放大圖片 / 顯示原圖

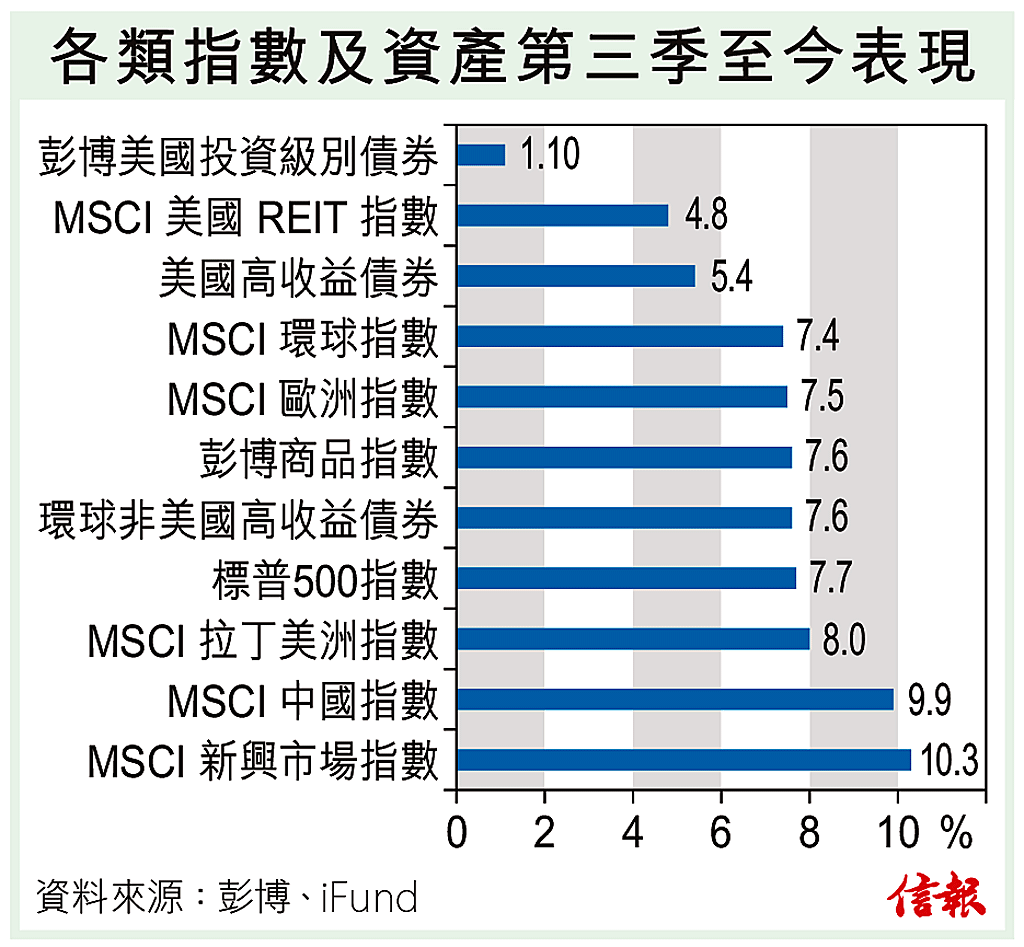

不知不覺下半年第三季又已經過了一半,不少歐美及亞洲的上市公司亦已發布了其上半年的業績報告(香港及A股上市公司相對較遲公布)。綜合筆者所粗略統計,整體上半年業績在經過各大行分析員下調其預測後大致略優於市場預期,但對於下半年的營運狀況,很多公司的管理層表示仍難以預測,收入及盈利的能見度仍然偏低;另外,值 ...

(節錄)

訂戶登入

| 下一篇: | 科技股及黃金宜減持 |

| 上一篇: | 兩大國精準打擊 「合則兩利」渺茫 |