《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年8月4日

放大圖片 / 顯示原圖

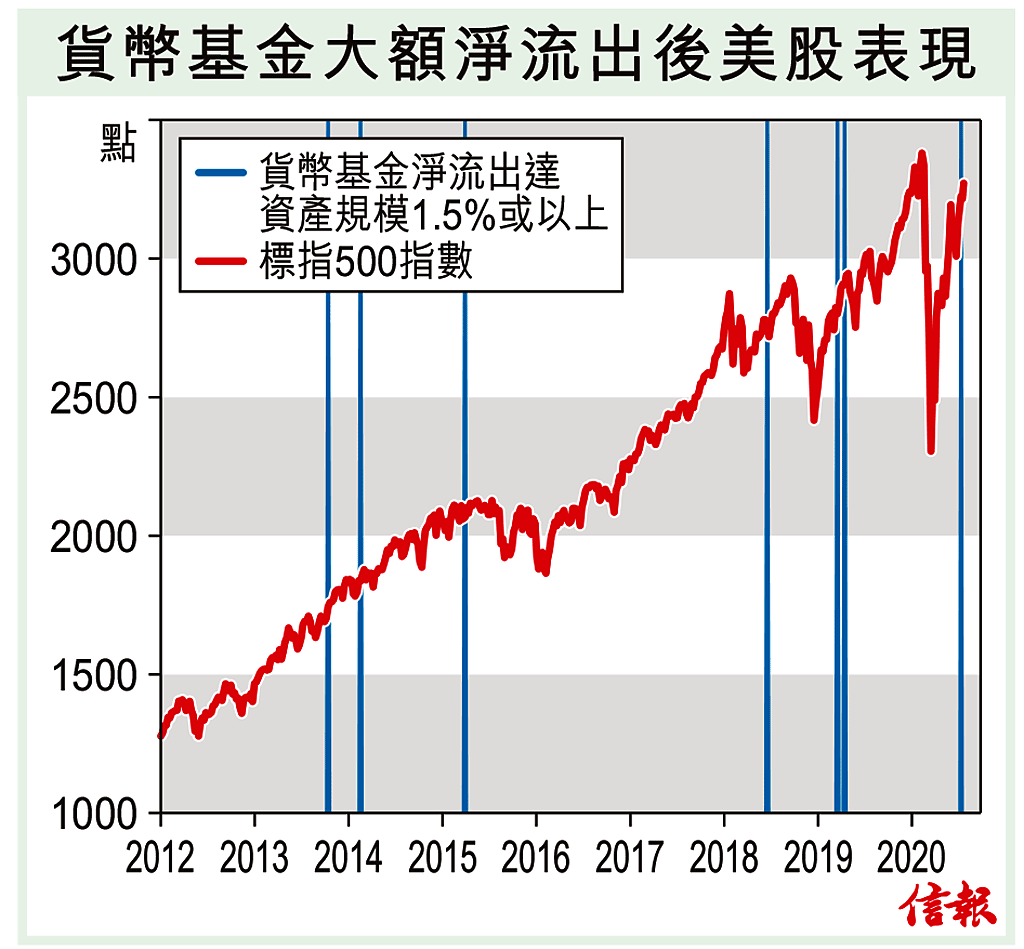

今年3月新冠肺炎在美國開始爆發後,從資金流向角度看,曾經出現一個頗明顯的趨勢,就是一方面聯儲局不斷放水(量寬),向市場注入海量流動性;另一方面,卻有龐大資金持續湧入貨幣基金內。

根據美國ICI貨幣基金資產規模總額於3月初(即聯儲局實施無限量寬相若時間)開始飆升,短短不足3個月內便膨脹超過1萬億美元, ...

(節錄)

訂戶登入

| 下一篇: | 毋懼美國封殺 科技股續亢奮 |

| 上一篇: | 售樓淡季不淡 內房愈大愈強 |