《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年5月27日

放大圖片 / 顯示原圖

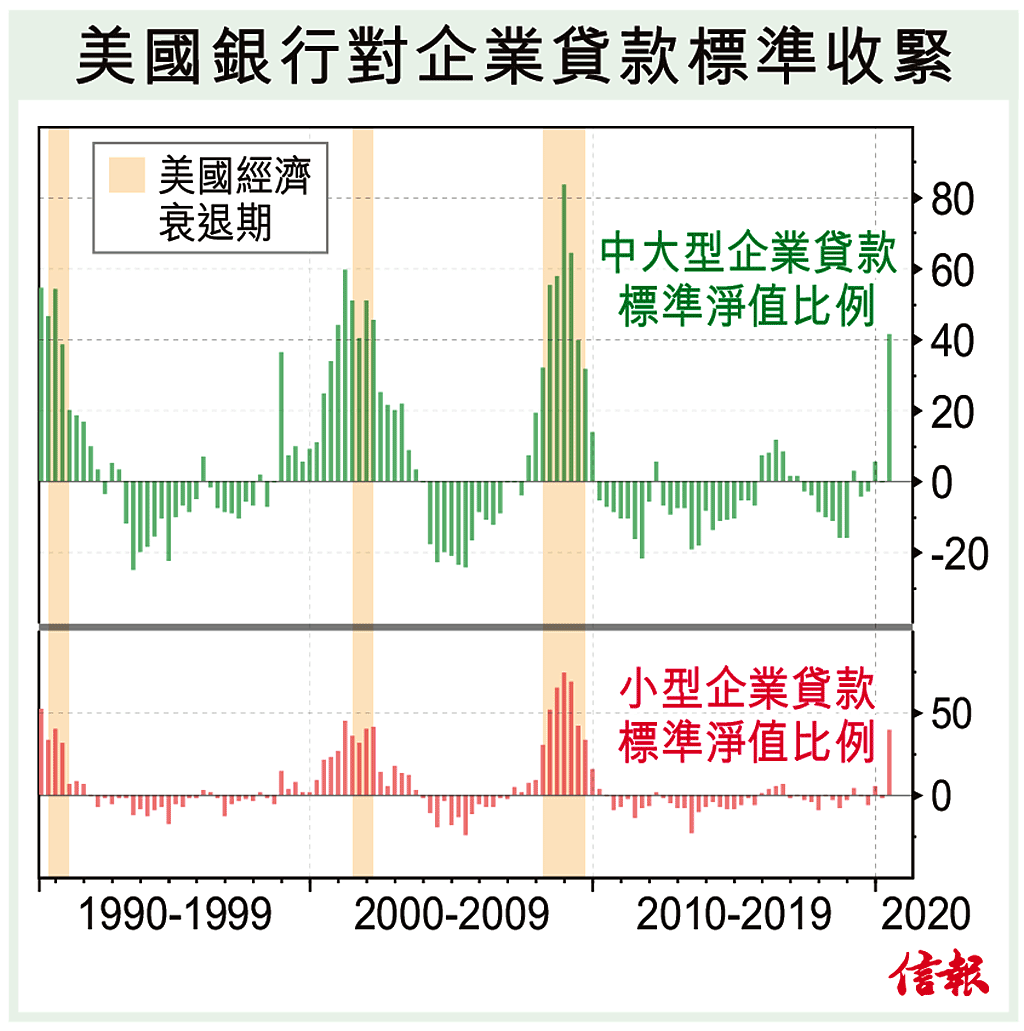

一場新冠肺炎疫情令環球經濟陷入萬劫不復的衰退,甚至蕭條之中。美國聯儲局為應對經濟急劇冷卻的威脅,用了洪荒之力、大水漫灌(即無限量寬)拯救經濟。自今年2月下旬至今短短3個月內,聯儲局資產規模已激增近3萬億美元(約七成),把總資產規模推升至逾7萬億美元的歷史高位。放水的力度可說較以往任何一次的量寬都更為 ...

(節錄)

訂戶登入

| 下一篇: | 香港股市上日收市統計 |

| 上一篇: | 超賣股部署增減 資金持續炒短線 |