《信報》印刷版出報日為星期一至六。除以下公眾假期外,其餘日子照常出刊: 休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日 《信報》網上版及流動版於休刊日將如常更新每日即時新聞,敬請留意。

2019年7月24日

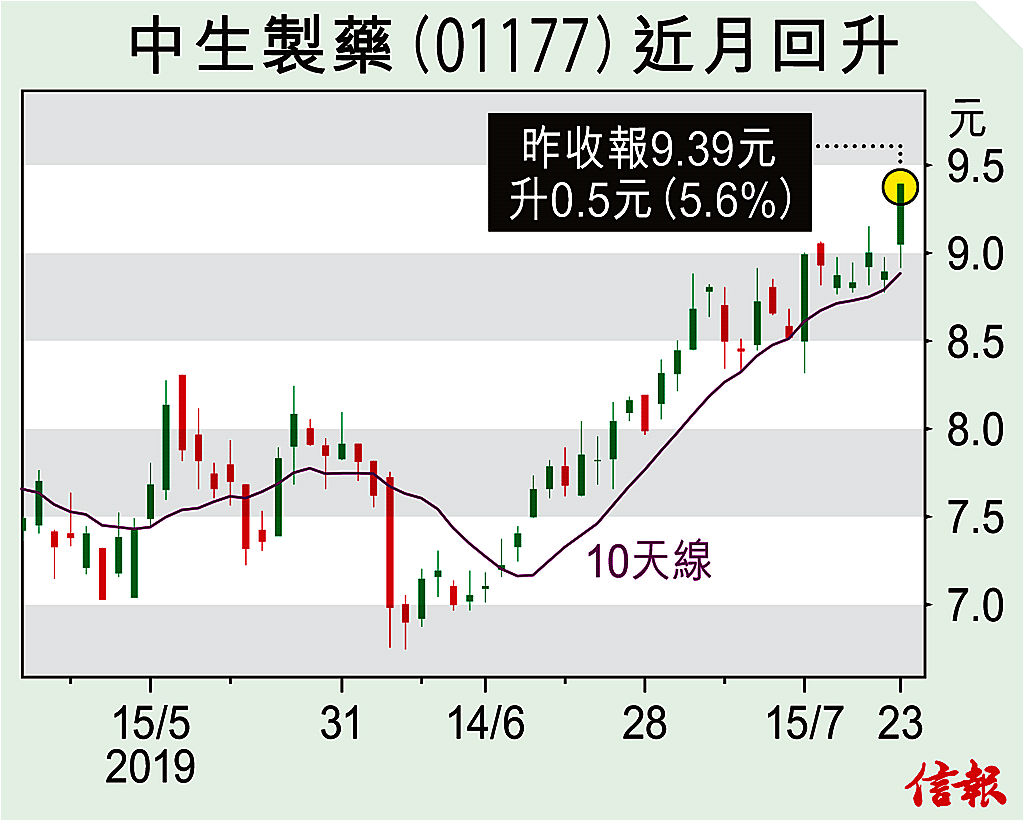

崔碩 是日首股

(節錄)

訂戶登入

朗賢峯呎價19988 何文田8年低

今日信報

短炒旅遊概念股 基建板塊逢低吸

陸文 | 今日信報

四大銀行保按揭利潤 停現金回贈

美眾院指華補貼芬太尼原料出口

日外交藍皮書寫入中日戰略互惠

認識呼吸道合胞病毒

黃琼英醫生| 信健康

中女月經崩漏18天

林小珊博士| 信健康

聯儲局政策前景續利好亞洲

湯繼成 | 財富管理

商湯前景不俗 反彈在望

是日首股 | 2024年4月18日

海信家電績優展強勢

是日首股 | 2024年4月17日

小米新車沖喜 候回吐再買

是日首股 | 2024年4月15日

都市麗人變革有成果可吸

是日首股 | 2024年4月11日

中國水務估值吸引攻守皆宜

是日首股 | 2024年4月10日

偷步買安踏迎奧運

是日首股 | 2024年4月8日

中國宏橋有力衝 升息俱備

是日首股 | 2024年4月4日

申洲國際完成築底候低收集

是日首股 | 2024年4月3日

統一企業績佳豪派息值博

是日首股 | 2024年3月28日

中石化冠德績優逢低買入

是日首股 | 2024年3月27日

更多...

四大銀行保按揭利潤 停現金回贈 撤辣後置業驟增 審批「塞車」流程延長

陸文 | 金融峰景

美眾院指華補貼芬太尼原料出口北京反駁毒品危機並非中方造成

張翔聲明鬧羅生門 港大否認舉報惡意

余錦賢 | 香港脈搏

納指跌逾1% 道指漲二百回軟

中國速度的低空經濟

廖錦興博士 | 科網人語

PARK SEASONS 收3500票超購20倍

信銀滙豐推兌換日圓獎賞

朗賢峯地皮原為潘蘇通持有

從「黑人陪跑」看體育經濟

高天佑 | 新聞點評

輸入外勞有否違規 政府必須徹查清楚

社評 | 社評

天下大亂買國防股?

畢老林 | 投資者日記

全球烽煙四起 資金湧向中美

龐寶林 | 基金人語

以頑強的軟弱對抗世界

陳頌紅 | 麗都美識