《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年7月24日

放大圖片 / 顯示原圖

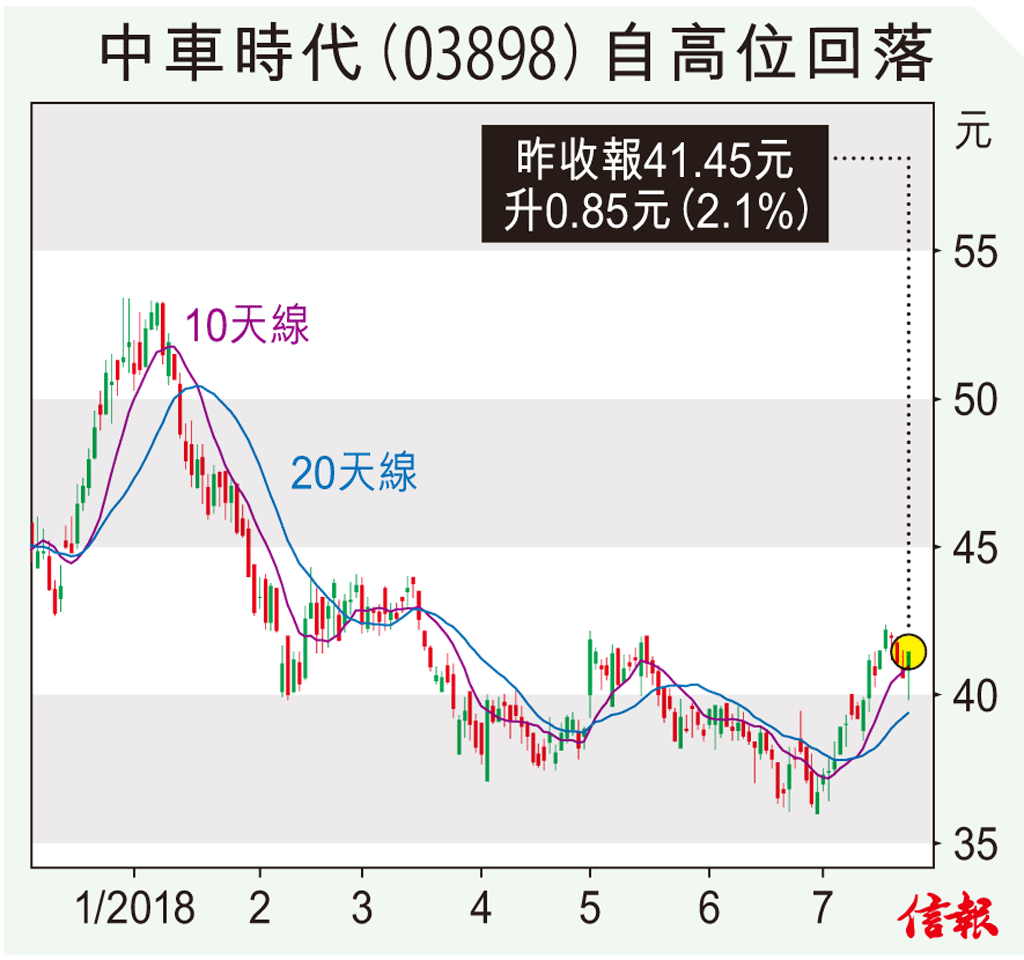

內地經濟隱憂重重,債務問題頻生,結果中國政府又靠放水一招「頂住先」,市場的醒目炒家們自然又會聯想到當年的四萬億救市,當然中央今時今日唔會亂投資亂放水,但似乎又會靠大搞基建振興經濟,走返回頭路長遠非好事,短線卻有利相關股炒作。

中車時代電氣(03898)今年6月底股價跌至36元水平後似乎先於大市見底, ...

(節錄)

訂戶登入

| 下一篇: | 賣出訊號待扭轉 |

| 上一篇: | 細注短炒基建股Call |