《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年5月17日

放大圖片 / 顯示原圖

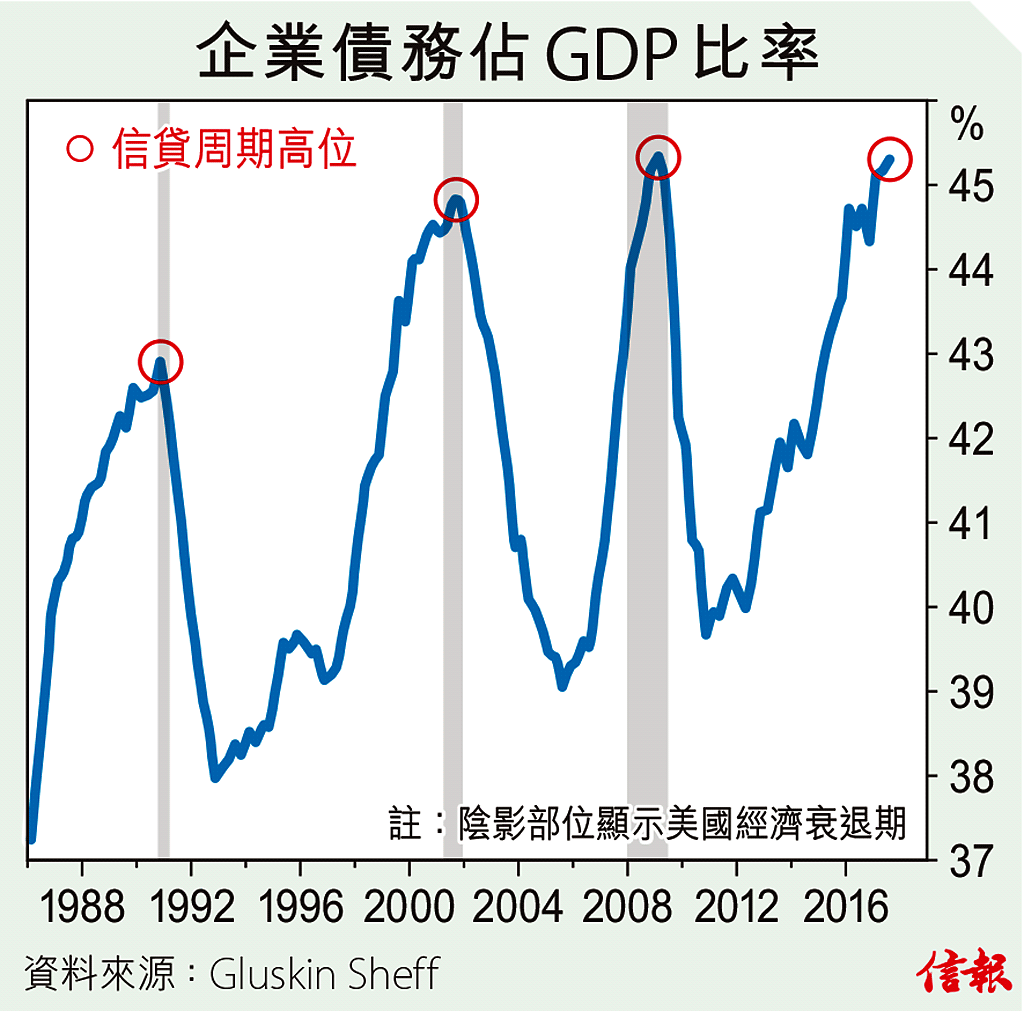

筆者在上周〈減稅專豪賈,貧窮更懸掛〉的信件中,提及吾友布克瓦爾(Peter Boockvar)在紐約餐宴上指出:「不再有商業周期,大家只有信貸周期。」他的評論極有見地,一句已引起很大迴響,筆者收到眾多電話及電郵,全部要求筆者闡釋。

筆者對布克瓦爾的評論記憶猶新,因為與自己的觀點有共鳴。筆者一直強調下 ...

(節錄)

訂戶登入

| 下一篇: | 人工智能應用仍靠以人為本 |

| 上一篇: | 候機增持科技基金 |