《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2015年7月8日

放大圖片 / 顯示原圖

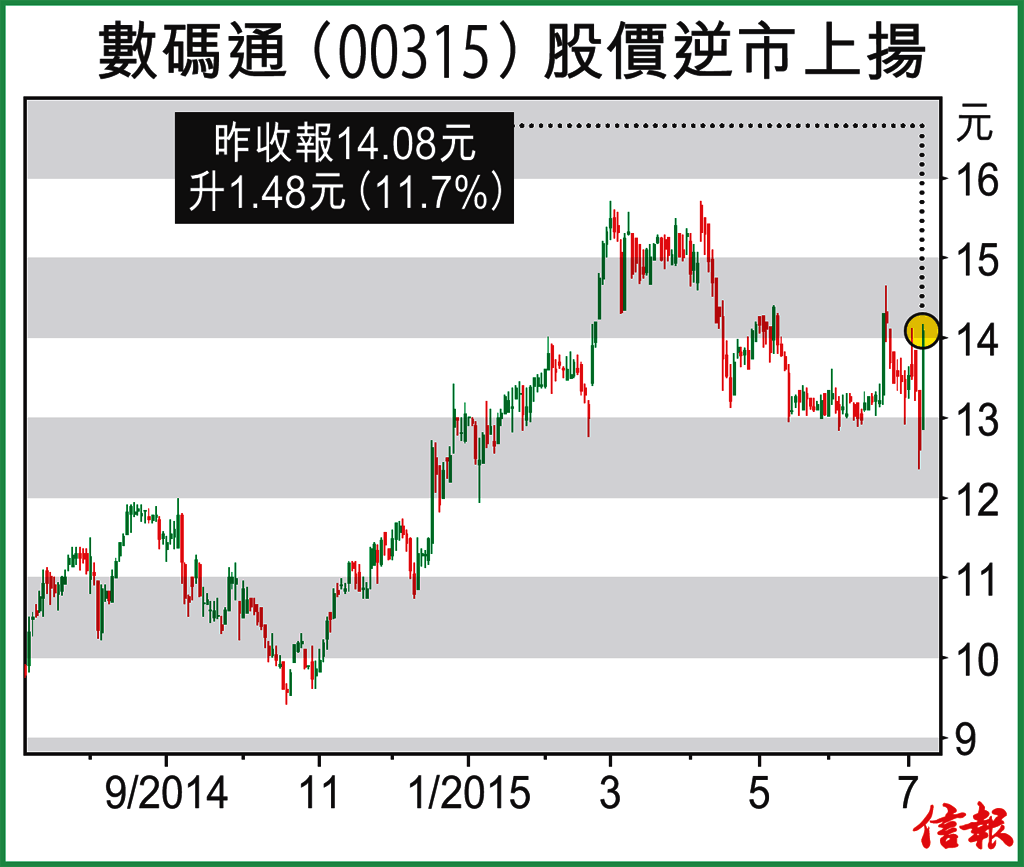

恒指雖然僅跌約1%,但中小型股份仍然傷亡慘重,成交異動榜首50隻股份中,股價上升的股份十隻手指數得完,而下跌的股份中,動輒跌逾10%的多不勝數,跌逾30%的都有兩隻。

上月下旬曾提價的數碼通(00315),前日隨大市低見12.36元後,昨天大反擊瘋漲11.7%,收報14.08元,成為逆市奇葩,更是異 ...

(節錄)

訂戶登入

| 下一篇: | 謹記畢非德兩大規條 |

| 上一篇: | 重回買家主導 分段吸優質股 |