2021-07-20 00:00

A股博弈 徐意

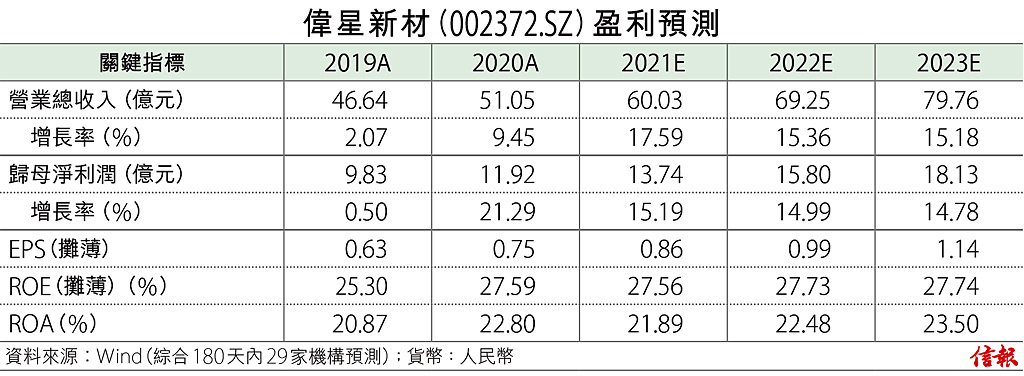

基建持續高增長 偉星新材抵買

內地基建及房地產行業保持高速增長帶動下,各類建材產品均保持較強勁的增長勢頭。生產塑料管道偉星新材(002372.SZ),去年在疫情下,淨利潤仍錄得兩成增幅,今年首季收入保持強勁。該股當前估值偏低,值得看好。 偉星新材成立於1999年,2010年上市,主要從事各類中高檔新型塑料管道的製造與銷售,產品包括無規共聚聚丙烯(PPR)、聚乙烯(PE)、聚氯乙烯(PVC)系列管材管件。其中,PPR主要應用於建築內冷熱給水,PE常見於市政供水、採暖、燃氣、排水排污等領域;PVC則多用在排水排污、電力護套等領域。 2020年在疫情下,公司業務仍保持穩健增長。全年實現營收51億元(人民幣.下同),按年增長9.5 ...

(節錄)全文共1054字