2018-04-05 00:00

財經DNA 羅耕

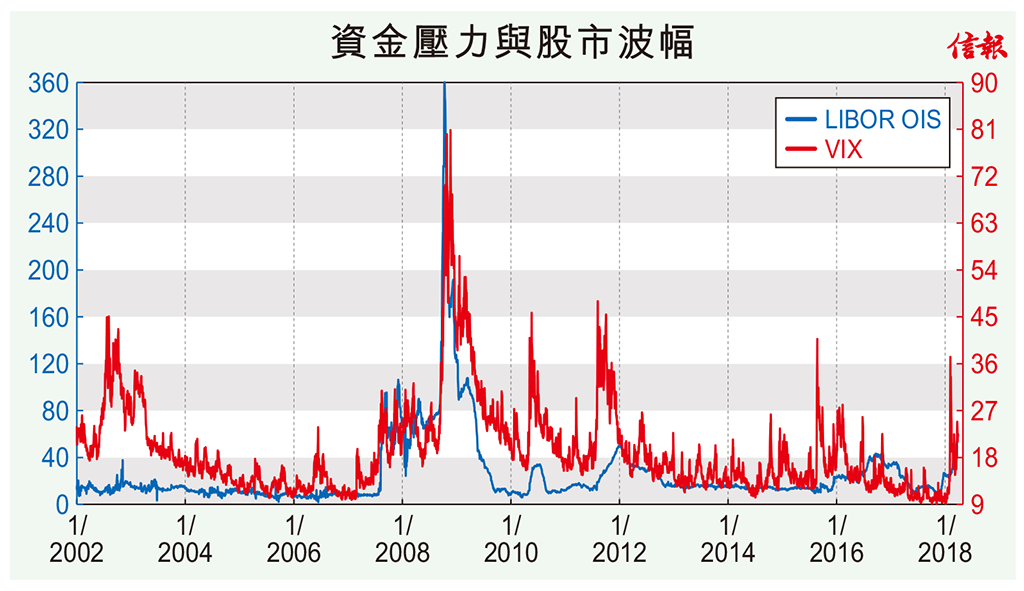

不缺錢的跌市

早前跌市,倫敦銀行同業拆息與隔夜指數掉期的息差(LIBOR-OIS spread)急抽,市場解讀為流動性緊張,「因為」2008年海嘯時也是由流動性問題引發連串爆煲。 然而,以目前息低和收水速度,看來不似有何資金緊張,儘管跌市是另一回事。跌市可由波幅指數反映,若把LIBOR-OIS息差與之比較,便看到即使海嘯時模式相似,但打後至今兩者的上落其實並不一致:尤其在2015年至2016年間,兩者走勢更見背馳。 目前水平還未及2007年尾股市火熱見頂時。要是如2008年秋雷曼倒閉時般驚人,息差不是幾十點,而是幾百點的。因此這個指標在預示股市上,看來作用不大,反而VIX上了一級更值得注意。 ...

(節錄)全文共312字