2018-01-26 00:00

個股策略 盧斯

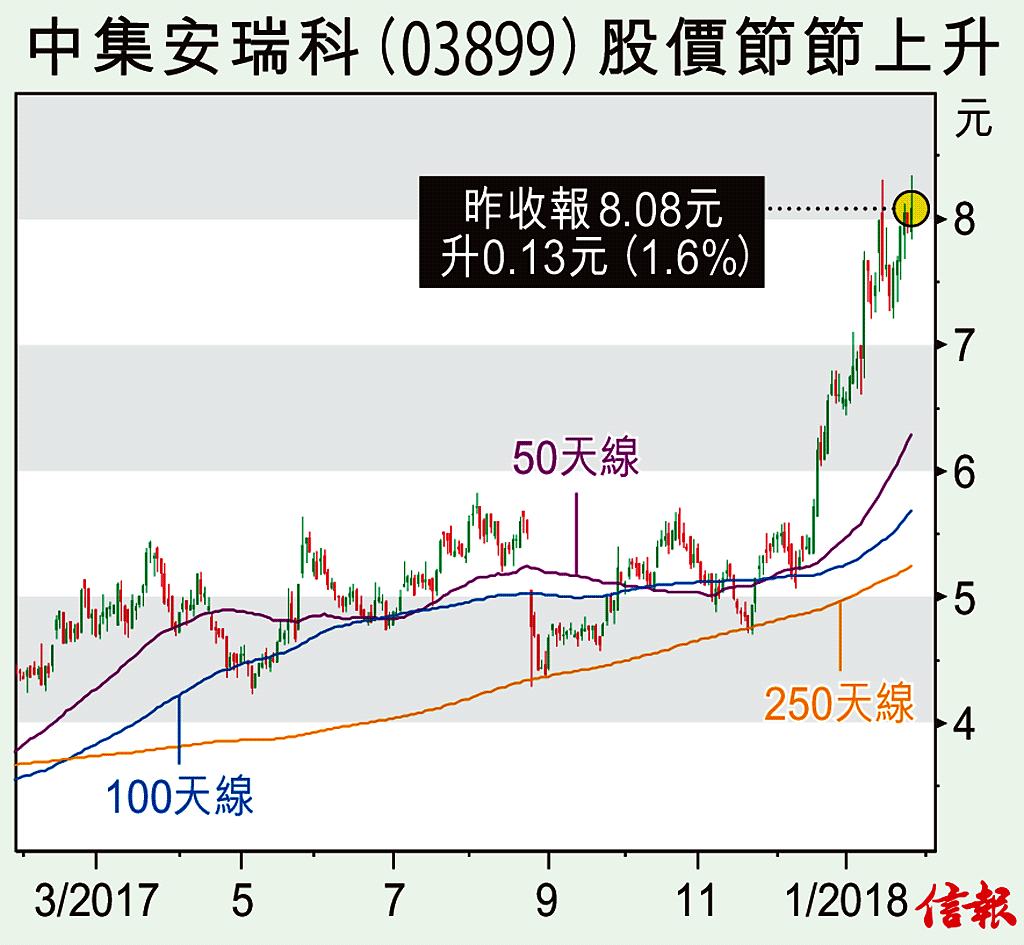

中集安瑞科「氣」度不凡逢低吸

內地「煤改氣」改革實施初期運作不暢,但隨着政策落實,這個國策長遠亦要執行,燃氣股及相關設備股長遠前景值得睇好。內地天然氣設備商龍頭中集安瑞科(03899)可受惠行業境況回暖,而且同類股選擇不多,具有獨特投資優勢。 該集團主要從事用於能源、化工及液態食品行業的運輸、儲存及加工裝備的設計、開發、製造、工程及銷售,並提供有關技術保養服務。截至2017年6月底止中期業績,該集團收入按年增長23.8%至46.26億元(人民幣.下同),毛利率下跌1.8個百分點至16.2%,業績轉虧為盈,純利7478萬元。 該集團能源裝備業務主要為天然氣全產業鏈相關設備,收入上升49.7%至21.64億元。據節能與新能源車 ...

(節錄)全文共1227字