本文見報時,聯儲局已公布議息結果,儘管預期不會變動息率或量寬規模,惟局方對經濟前景,以至長債息及通脹趨升的看法及處理立場,備受市場關注。早前聯儲局主席鮑威爾在國會作證時已指出,或需要3年以上時間才能達到局方的通脹目標,且物價上升不一定導致持續高通脹云云,可見聯儲局迄今未對通脹上升有太大的憂慮。

然而,從反映市場對通脹預期的打和利率(Breakeven Inflation Rate)續創近年新高來看,顯示市場對通脹升溫,比聯儲局來得憂心忡忡。箇中原因,早前本欄亦曾探討(詳見1月28日本欄),但從近月來多國貨幣供應增速數字來看,有另一個新觀點值得留意。

一場新冠肺炎疫情,迫使多國央行再次動用數以千億,甚至萬億美元計的措施拯救經濟,僅是聯儲局過去一年的量寬(QE)規模,已令其資產激增約3.4萬億美元,差不多等於2008年金融海嘯後3次QE的總和;其他主要央行亦有相類似的行徑,透過無限QE壓低利率以支持經濟(和股市)。雖則目前QE政策確實較以往更為激進,惟經歷金融海嘯後多輪QE,通脹都一直只聞樓梯響,故亦有不少投資者對通脹惡化不以為然。

激進財策振興經濟

不過,套用金融市場一句慣常用語:This Time is Different(今次不一樣),通脹又會否出現「狼來了」的劇情呢?筆者相信機會不容抹殺。

這場世紀疫症浩劫,令多國政府在是次救市策略上跟以往存在一定的差異,除了再依賴央行大水漫灌外,更為倚重激進財政政策振興經濟。一言以蔽之,就是直接派錢。

美國總統拜登較早前簽署新一輪總額1.9萬億美元新紓困計劃,連同之前國會通過的9000億美元救助方案,以及特朗普政府任內的2.5萬億美元援助措施,聯邦政府合共耗用了5.3萬億美元,較日本全年GDP數字還要多!而且這些措施中,還包括直接派錢,例如最新舉措便包括向國民派發每人1400美元,足見今次政府救市的方法,有頗大的比重是直接派錢。

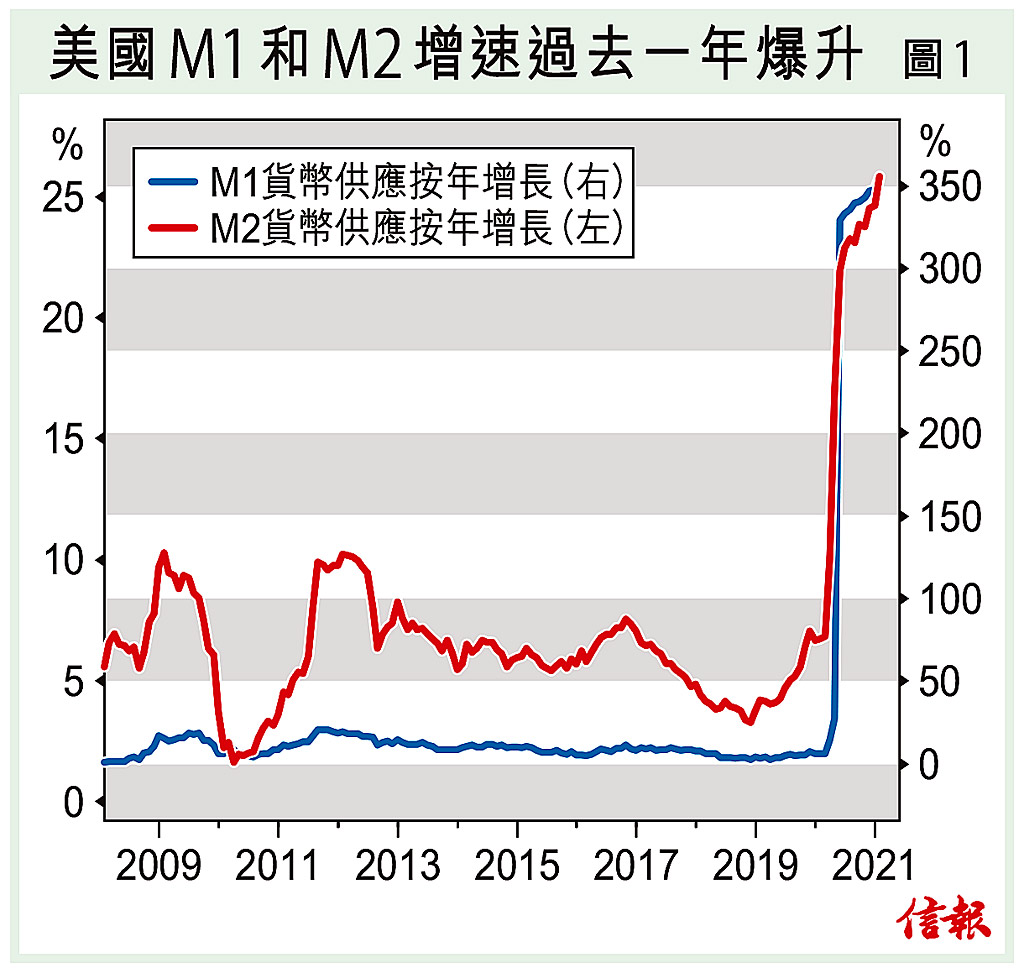

正正因為這緣故,過去一年美國M1和M2貨幣增長如脫韁野馬般爆升,其中,M1按年增幅便高達3.5倍,兩者均同創歷史高位【圖1】。注意這只是美國單一國家的數字,其他主要經濟體亦有相類似情況,只是程度上有差別而已。若以環球13個主要經濟體合併M2貨幣供應(下簡稱環球M2供應)角度看,短短一年時間也激增約15萬億美元,逼近100萬億美元關口,並且明顯拋離過去逾15年來的長期趨勢【圖2】。

值得補充的是,之前多輪QE,聯儲局主要在市場買債(國債或按揭抵押證券)從而壓低息率,刺激股市和經濟;惟局方買債釋出的流動性往往有很大比重變成剩餘儲備(excess reserve),存放在銀行體系內,並沒有流出實體經濟,令通脹不致顯著抽升。不過,今次聯儲局及其他央行除採取跟以往相若的買債行動外,多國政府因應疫情衝擊,直接派錢給國民紓困,令市場資金達到異常充裕的地步。事實上,以目前環球M2供應偏離長期趨勢角度看,意味央行貨幣供應已釋出額外10萬億美元流動性!

報復式消費恐全球化

另一方面,多個政府直接派錢予國民,令人民「口袋」變得鬆動。同樣以美國情況為例,過去一年美國人儲蓄金額和比率反覆攀升,截至今年1月為止,美國個人儲蓄金額達3.9萬億美元,儲蓄比率飆升至逾兩成高位【圖3】(註:順帶一提,目前數字雖較去年初為低,惟這是因為疫情爆發封鎖多區,經濟陷於停擺所致),較金融海嘯後長期趨勢高出2.5萬億美元!當然,儲蓄水平攀升的另一原因是疫情下無法如常消費所致,而這情況並不僅出現於美國,在英國、日本、歐羅區和中國等主要經濟體,均出現額外儲蓄,情況令人憂心。

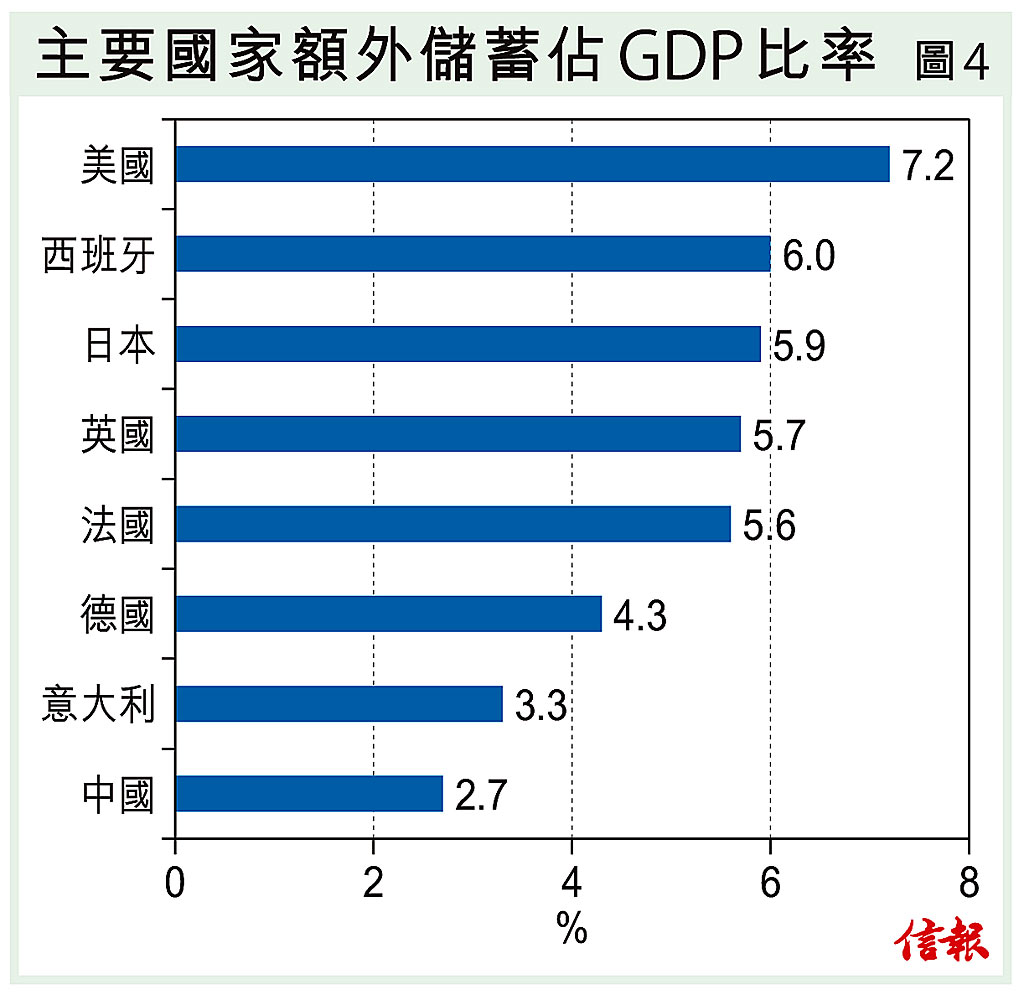

根據彭博統計,目前多國額外儲蓄佔GDP比率,分別達2.7%至7.2%不等【圖4】,合計累積高達2.9萬億美元!

這個額外儲蓄猶如潛伏的深水炸彈,對經濟和通脹的影響存在不確定性,尤其是疫情一旦受控,多國國民在口袋「鬆」了後,會否出現報復式消費,進而推升環球通脹,值得關注。有分析認為,僅是美國目前額外儲蓄全數用作消費,美國2021年經濟增速最高將可達9%,遠高於目前預測的5.6%,對通脹帶來的壓力不言而喻。

威脅「今次不一樣」

最後,歷年環球M2供應按年增長,與油價按年變化有頗高密切性。由於這M2貨幣供應增長仍在反覆攀升中,加上基數效應關係,可以預期油價今年餘下時間將保持較高速度回升【圖5】。原油是主要生產原材料,油價趨升,可以預期將扯高今年甚至來年整體物價水平。

總括而言,肺疫肆虐,再次迫使多國央行和政府聯手救市。跟以往不同的是,除央行們加碼QE外,今次政策上來得較以往更直接──派錢,令多國國民額外儲蓄有極顯著的增長,最新合計達2.9萬億美元紀錄高位。在疫苗面世、疫情初步受控及經濟逐漸回復正常狀態下,這筆龐大的額外儲蓄,會有多大比例流入實體經濟,並且成為推升通脹的助燃劑,值得密切關注。

究竟會否This Time is Different呢?正如筆者於今年1月本欄分析,不要把低通脹環境變成理所當然。無論如何,從過去一年打和利率對通脹預期的看法,大宗商品價格反覆上揚,加上M2貨幣供應與油價及通脹的關連性,似乎預示多國將面對不一樣的通脹威脅。

信報投資分析研究部