兩位欄友和我都說過,「黃色經濟圈」是一種品味歧視(taste-based discrimination)。所謂品味歧視,是消費者對在與自己品味政見迥異的店舖消費會有額外成本:藍營支持者在黃店聽到《願榮光歸香港》會渾身不自在,黃絲的巴絲打在藍店看到大台新聞又會怒火中燒,於是各陣營的消費者都願意付出額外成本(可以是付出較高價錢,又或是忍受較低質素),以換來耳根清淨的消費享受。

「黃圈」難以完全消失

光顧黃店的品味歧視可以被視作為抗爭的一個方法,然而要留意的是抗爭不是沒有成本的。正如曾國平昨日在本欄文章〈「黃色經濟圈」四點總結〉指出,「立場黃色的市民,抗爭發聲的行為也符合需求定律,代價或預期代價愈高,做的人愈少。」於是被捕風險較低的合法大型集會、最多排隊一兩小時的合法選舉投票,或最多幾百元一餐光顧黃店食肆這等既安全又低成本的表態方式,並不會完全消失。

品味歧視在一些行業(如飲食業)的成本低,於是「黃色經濟圈」難以完全消失,但品味歧視在另一些行業的成本卻要大得多,於是「黃色經濟圈」也難以擴大。

舉個例,選擇不在一間米芝連藍店食飯,消費者損失的是一頓美味的晚餐,可是堅持要住「黃樓」卻又如何可以辦到?成本又有多高?

當然,如果我們把食肆「黃色經濟圈」的二元定義套在樓市,地產商只有黃藍之分,黃營消費者只能買黃店的私樓,那麼這個「黃色經濟圈」就正如官媒所言只有死路一條。

不過,即使樓市沒有明顯的黃店,地產商的顏色亦有深淺之分,本地的四大地產商和中資發展商在消費者眼中還是有所分別,套用「黃色經濟圈」的「懲罰」黃店之邏輯,在邊際上我們可以從成交看出樓市是否有懲罰紅店的「反紅色經濟圈」。

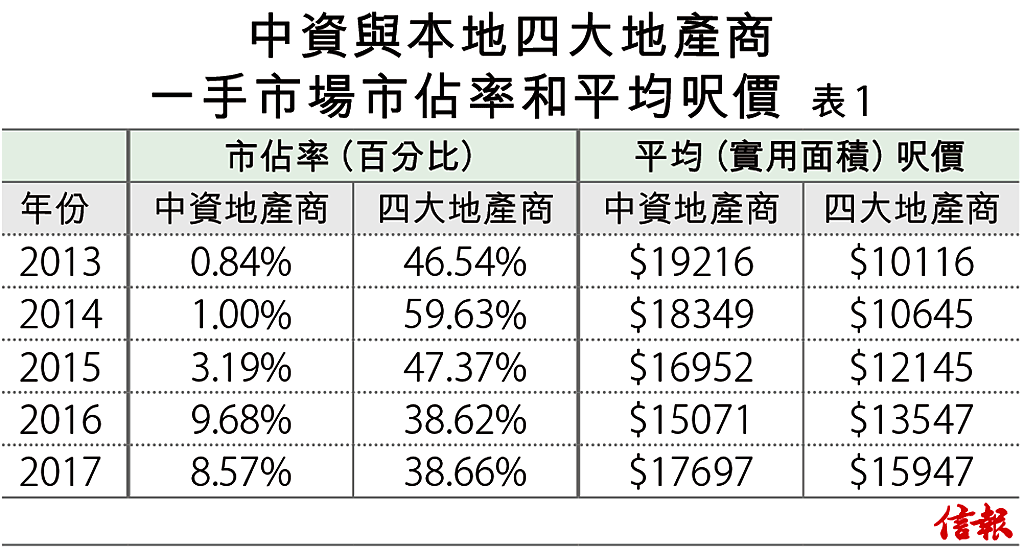

我手頭上沒有「反修例運動」以來的樓市成交數據,但在這之前的近年樓市成交,仍可以帶來一點啟示。從成交量看,近年大舉投地的中資地產商無疑是發展迅速。

我找來2013年至2017年的一手樓市交易數據,再配合網上搜尋到各樓盤發展商的資料,發現自2013年起,中資地產商在本地一手樓市的市佔率由8年前不足1%,大幅上升至近年接近10%,本地四大地產商的市佔率則由8年前約佔50%,下降至近年不足四成。

從樓價看,雖然近年雙方的距離有所收窄,但是近5年中資地產商的樓盤平均(實用面積)呎價,仍高出本地四大地產商約2000元至4000元【表1】。

中資地產商一手樓溢價轉負

這是否代表樓市消費者對中資地產商沒有品味歧視呢?不一定。首先,樓市及個別地產商的供應視乎賣地和收地的情況。近年中資地產商積極投地,其供應因此大增並不出奇。

另外,中資發展商的樓盤可能由於配套更佳、地段更優,所以享有更高作價。因此我利用簡單的迴歸分析把單位的實用面積、樓層、地段等因素排除,再比較中資與四大地產商的呎價,發現中資地產商的一手樓溢價(相比四大地產商)近年已由正數轉為負數【表2】。

當然,這現象可以有不少解讀:可能是中資一手樓的(數據中未能排除)的質素每下愈況,亦可能是四大地產商在競爭下「發憤圖強」,又或者在「反修例運動」之前,消費者對中資地產商的樓盤可能已有點(相對四大地產商的)品味歧視。

作者為維克森林大學經濟系助理教授

中文大學亞太研究所經濟研究中心成員