《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年8月3日

放大圖片 / 顯示原圖

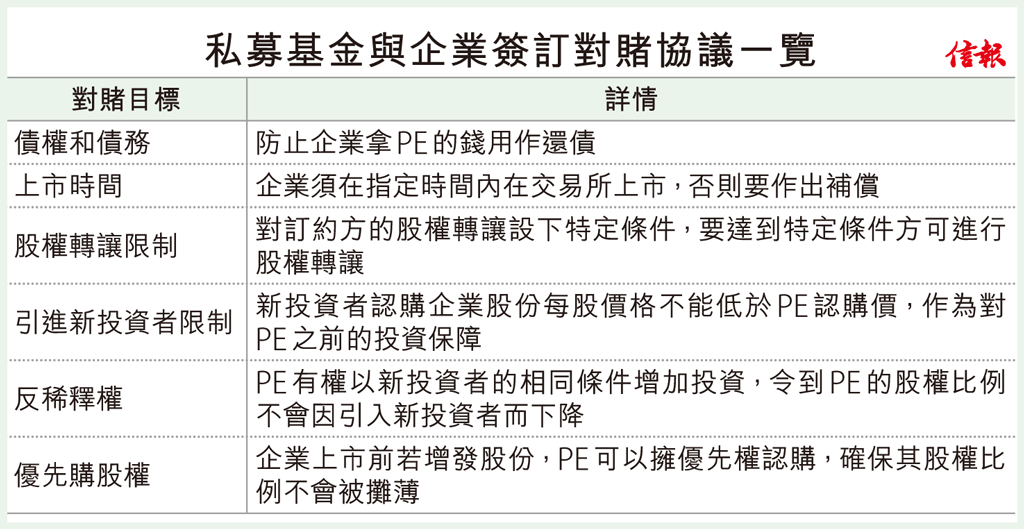

各位「巴打」,本港私募基金(Private Equity, PE)GP的Ken早前於飯局後提醒高仁,對賭協議為大部分PE的投資潛規則,PE與企業簽訂認購股份協議時,往往會加入存在陷阱的對賭協議。

由於PE投資於未上市私人企業,最主要目的是把企業養到「肥肥白白」上市,之後退出大賺一筆。本文高仁將為各位 ...

(節錄)

訂戶登入

| 下一篇: | 恒指7月射擊之星利淡 |

| 上一篇: | A股上日收市統計 |