《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年2月21日

放大圖片 / 顯示原圖

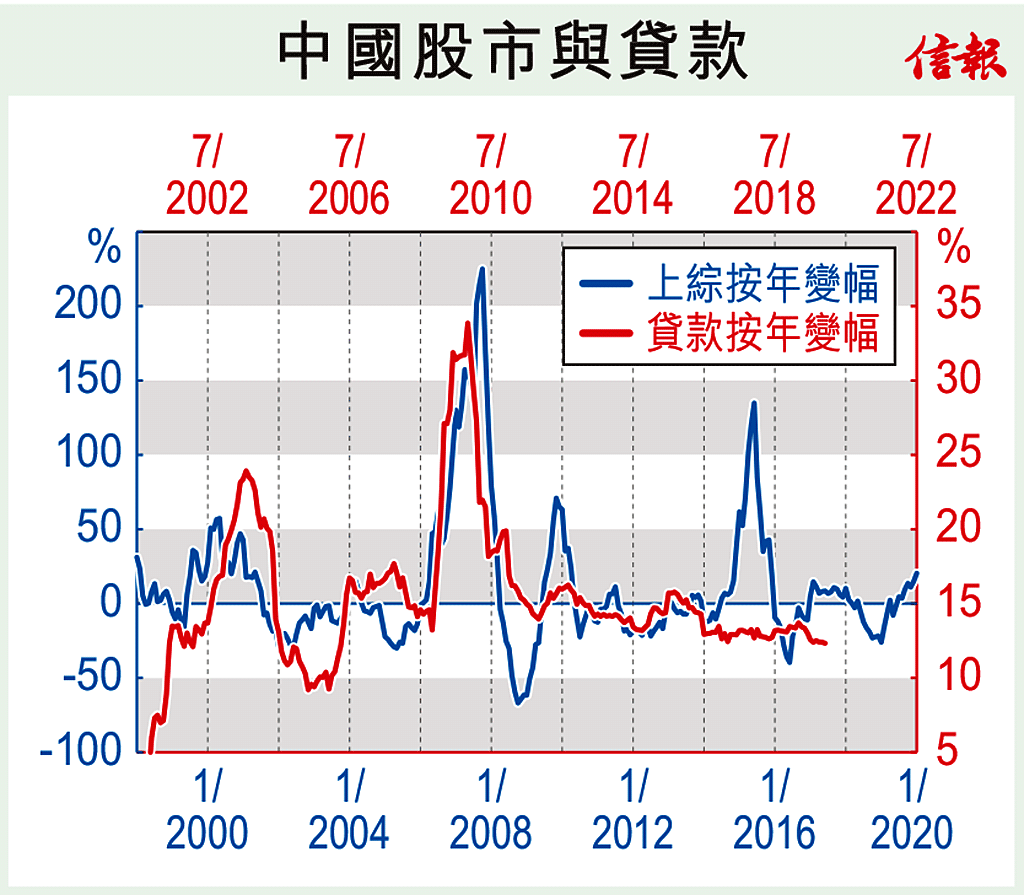

昨文看過人行減息與貸款增長的關係,雖有但卻逐年減弱,何況減幅僅十點八點,實在聊勝於無。然則項莊舞劍,意在沛公,減息的真正效果往往不在是否能推升貸款,而在能否刺激起市場反應,起碼沖喜一下股市。不過減息的效果屬消息性,消息一過,市場便會思考減息背後,原來說的是經濟增長會跌穿5%甚或4%,結果打回原形。

...

(節錄)

訂戶登入

| 下一篇: | 國際組織離不開政治考慮 |

| 上一篇: | 後市續反覆 恒地港鐵可造淡 |