《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年8月1日

放大圖片 / 顯示原圖

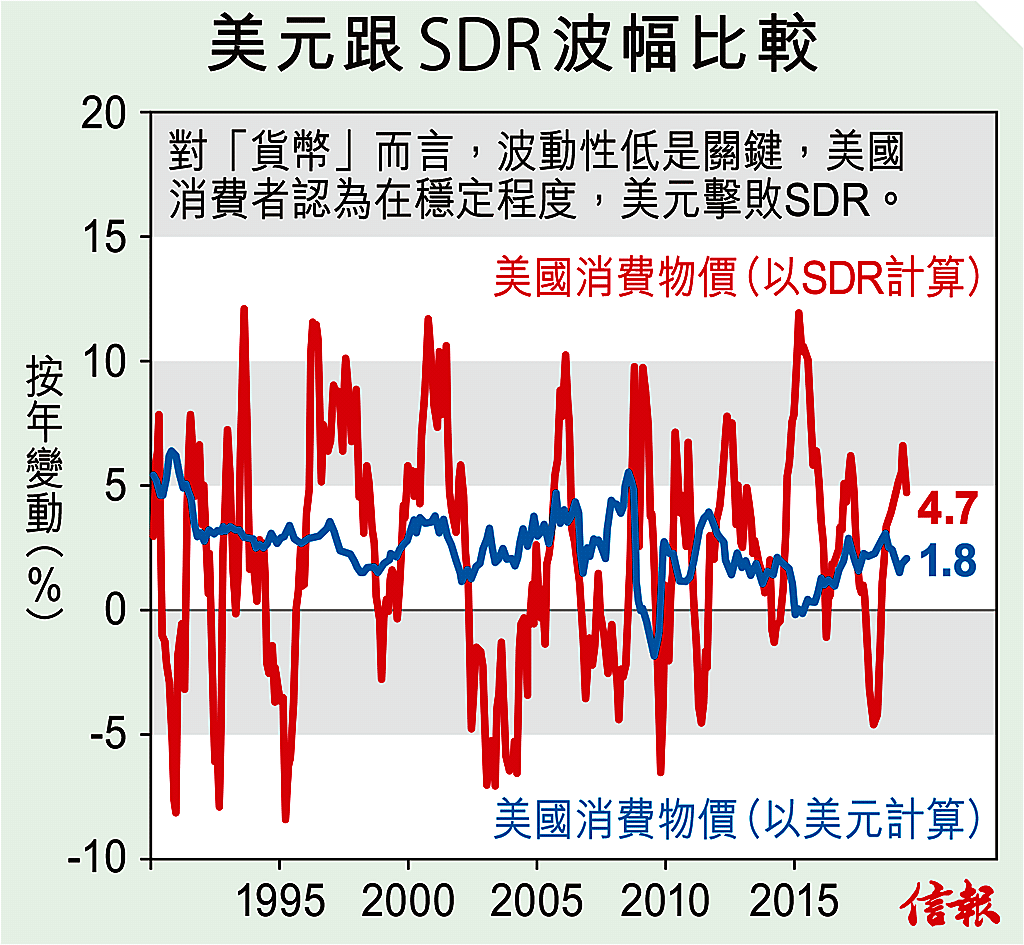

筆者正撰寫預測未來的新書,突然想到一點:究竟將來會使用哪種貨幣?答案看來明顯不過,就是美元、日圓、歐羅等政府發行的法定貨幣,大家使用這類貨幣習以為常,大部分人根本不知還存有其他貨幣。有人認為法定貨幣來而復去,黃金才是永恒,目前也有人追捧比特幣,可是難以使用黃金或比特幣購買雜貨。在5年前,筆者預計最終 ...

(節錄)

訂戶登入

| 下一篇: | 「舊歡」奪愛 德交所擴充夢碎 |

| 上一篇: | 經濟解讀港澳辦新聞發言 |