《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年7月18日

放大圖片 / 顯示原圖

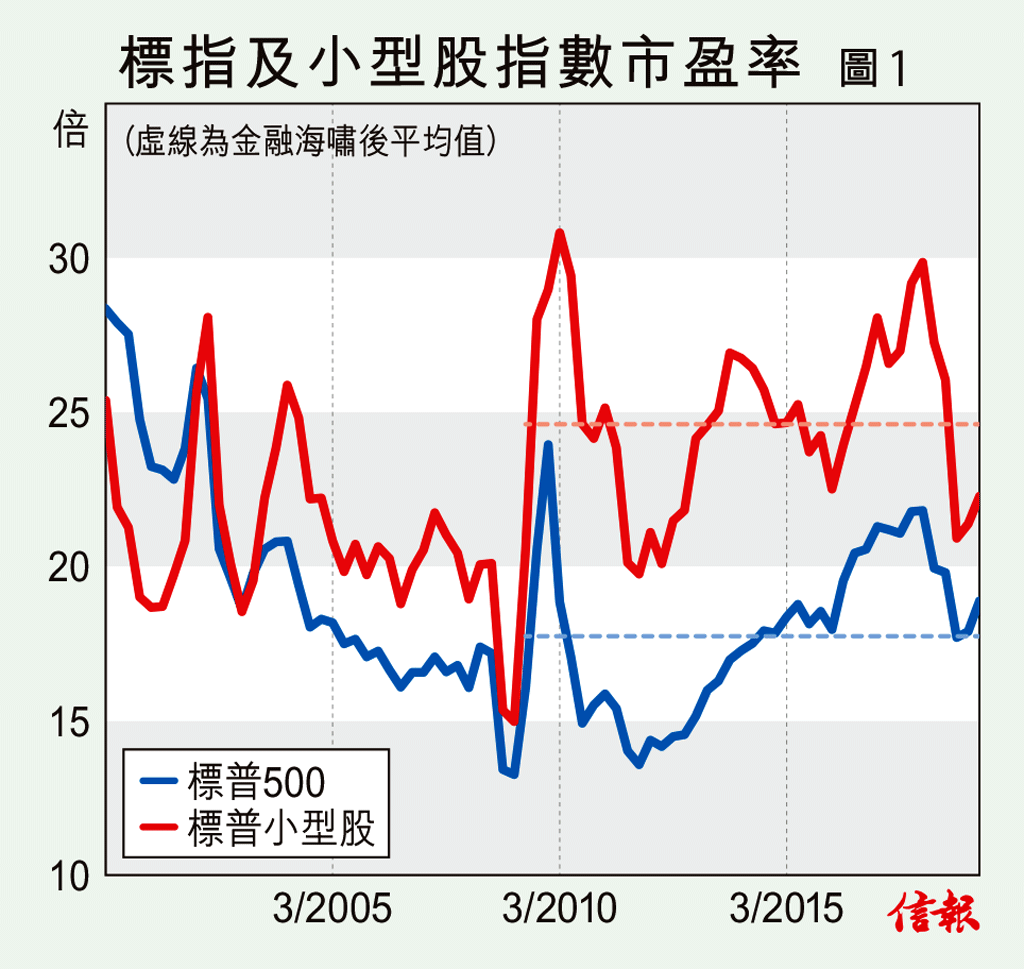

各大分析員對美股下半年的預測好壞參半,樂觀的認為央行減息利好美股,悲觀的則擔心長短息差倒掛,反映盈利有倒退風險。結果如何要到年底才知曉,但散戶部署美股時,要留意企業規模將左右最終回報。

保護政策打擊貿易

事實上,美國大型及小型股上半年的表現已有明顯分別,代表大型股的標普五百指數年初至今上升約兩成,但 ...

(節錄)

訂戶登入

| 下一篇: | 減息預期太過火 大股獨強有風險 |

| 上一篇: | 出招遏投資過度 大型內房債利好 |