《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年2月11日

放大圖片 / 顯示原圖

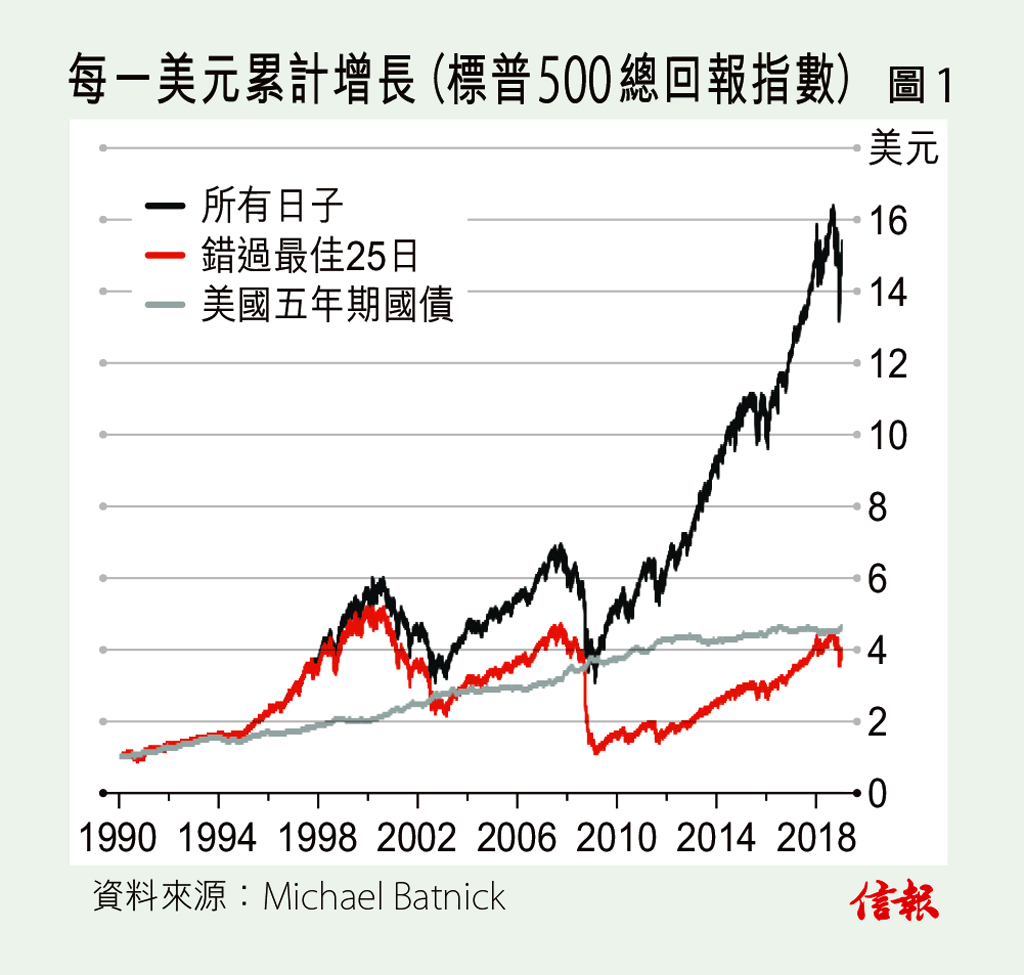

2月10日,周日。最近看本報分析市況的「信析」專欄,發現多了一些對EJFQ系統的指標解讀,個人認為絕對是好事。要知道,實用價值再高的交易系統,也須輔以深入淺出的指引,用家方能如魚得水,根據指標發出的訊號制訂投資策略,甚至反過來判斷訊號是否誤鳴。

該欄於己亥豬年頭炮便言道,EJFQ系統的TrendWa ...

(節錄)

訂戶登入

| 下一篇: | 特朗普送給中國的開年大禮 |

| 上一篇: | 香港股市上日收市統計 |