《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年5月7日

放大圖片 / 顯示原圖

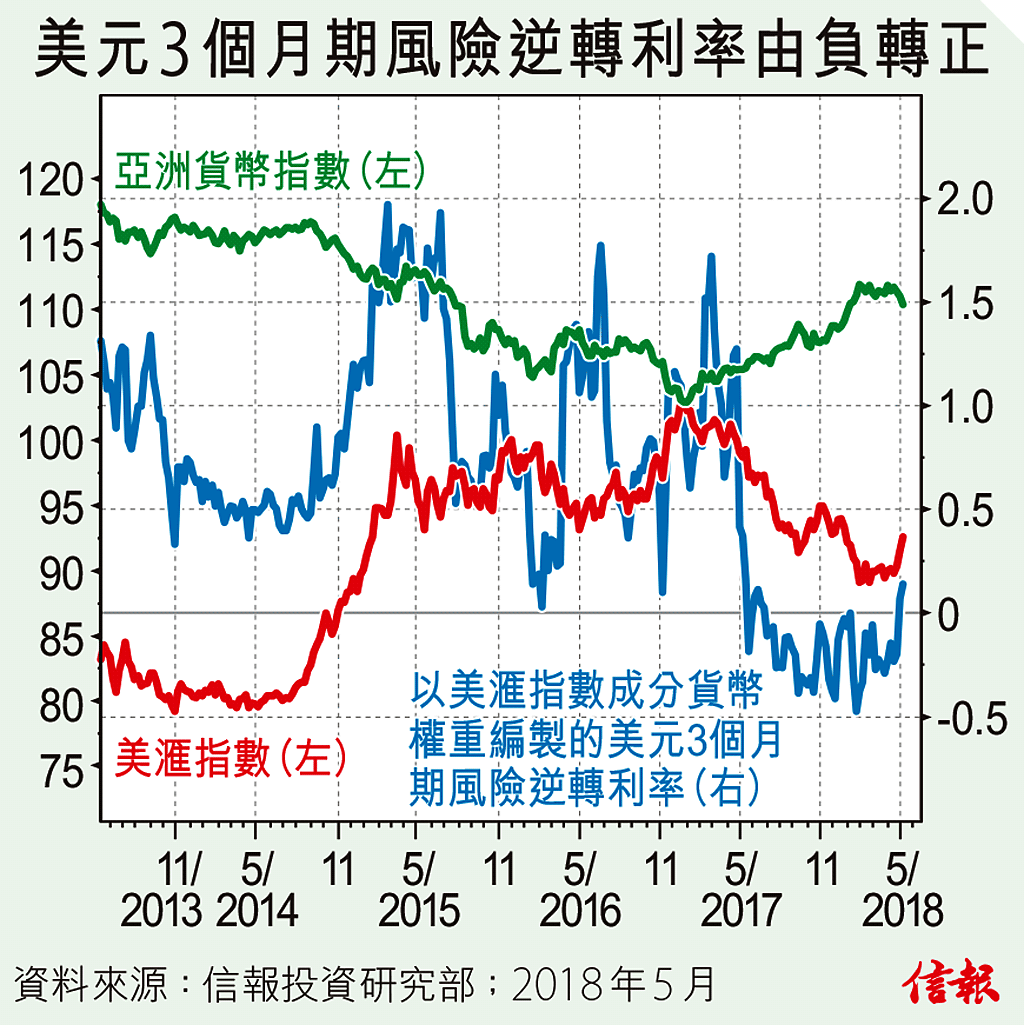

美滙指數上周升穿200天移動平均線,雖則暫時未知此突破是真是假,但似乎已經動搖到投資者對新興市場資金流的看法。亞洲貨幣指數(ADXY)自4月初開始向下,更跌穿年初展開的徘徊區底部,未見止跌喘穩跡象。

關於美滙指數的後市去向,參考以美滙指數成分貨幣權重編製的美元3個月期風險逆轉利率,或可見到一些蛛絲馬 ...

(節錄)

訂戶登入

| 下一篇: | 江南布衣推新品牌動力足 |

| 上一篇: | 人民幣貶值未必持久 |