《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2017年9月22日

放大圖片 / 顯示原圖

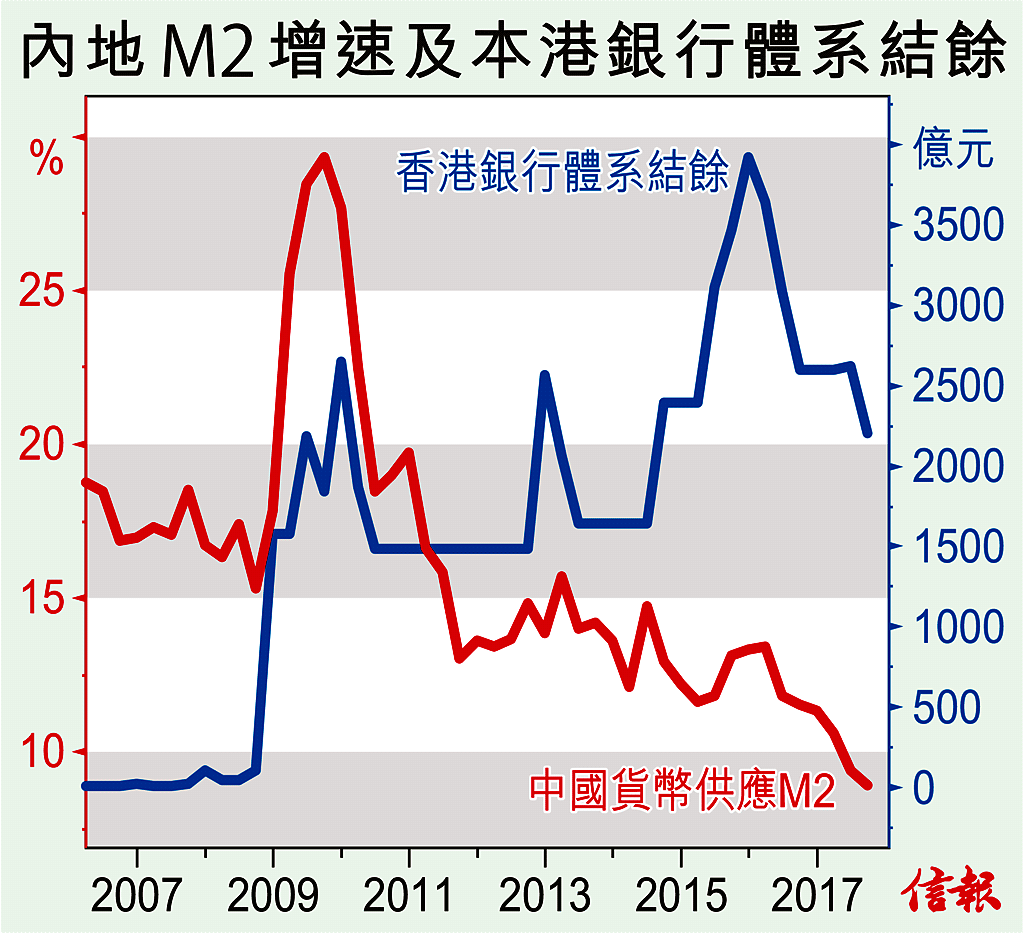

股市估值不貴,所謂風險,主要來自宏觀因素和貨幣政策兩方面。地緣政治風險暫且不論;貨幣政策收緊,卻不只是美國聯儲局加息和縮減資產負債表(縮表),亦見於內地央行收水。貨幣政策對股市影響不一定很大,但卻百分百會左右資產價格。

資產價格本就是貨幣現象。不管人工有沒有加,放水卻必定會使樓市上升。金融海嘯後美國 ...

(節錄)

訂戶登入

| 下一篇: | 蘋果失守50天線 丘鈦瀉45%爭持 |

| 上一篇: | 勝過蓋茨畢非德 |